氣候變暖與臭氧層破壞、生物多樣性減少、酸雨蔓延、森林銳減、土地荒漠化、大氣污染、水體污染、海洋污染、固體廢物污染,成為全球10大環境問題。進入21 世紀以來,全球環保產業開始進入快速發展階段,逐漸成為支撐產業經濟效益增長的重要力量,并正在成為許多國家革新和調整產業結構的重要目標和關鍵。我國也將環境保護制定為我國的基本國策,國家對環境保護越來越重視,為保證環境保護和污染治理的充足資金來源,國務院和有關部門制定了一系列政策性措施,如《污染源治理專項基金有償使用暫行辦法》、《關于工礦企業治理“三廢”污染開展綜合利用產品利潤捉留辦法的逼知》、《關于環境保護資金渠道的規定的通知》等行政法規和部門規章,保證了環境保護與治理經費有一個重要來源。

基于環境的需求與國家規劃政策的鼓勵,大批環保類公司如雨后春筍般興起。為迎合金融投資市場的需求,越來越多環保公司開始走向上市之路。截止2016年5月 19日,環保行業的新三板掛牌公司共有262家,僅2016年就增加了91家。本期【新三板觀察】從資產規模、營業額及專利這三個角度綜合考慮,選擇其中重點的10家公司,通過多個維度的對比分析,以期幫助其他環保行業的公司梳理優秀經驗,同時為投資機構提供投資參考依據。

重點掛牌公司簡介

截止2016年5月19日,環保行業的新三板花牌公司有262家,本期【新三板觀察】選擇的10家重點公司,分別為昆山美邦環境科技股份有限公司、凱天環保科技股份有限公司、浙江天藍環保技術股份有限公司、湖南萬容科技股份有限公司、凌志環保股份有限公司、浦華環保股份有限公司、浙江巨東股份有限公司、江西金達萊環保股份有限公司、倍杰特國際環境技術股份有限公司和鑫聯環保科技股份有限公司。下面我們將對這10家重點的掛牌公司進行多個角度的對比分析,全面了解環保行業重點掛牌公司的規模、財務狀況、專利申請布局以及運營等情況。

首先,我們對這10家掛牌公司的注冊時間、掛牌時間、人員規模、主營業務進行整理,具體情況如表1所示:

表1新三板環保行業重點掛牌公司概況

從上表可以看出,除凌志環保之外,其他9家公司成立于2000年之后,成立最晚的美邦環境也已成立6年之久,平均成立時間為11.5年,均屬于較為成熟的公司。但是10家公司在新三板掛牌的時間集中在近3年,時間較短,通過掛牌融資、宣傳、規范公司治理等來促進公司發展、擴大公司規模的作用還沒有明顯顯現,但隨著環保市場逐步趨于擴大化,此作用會越來越明顯。

從員工總數來看,200-1000人的公司居多,以中型規模為主。擁有員工2500多人的巨東股份位于浙江省臺州市,除在臺州的3家子公司外,還擁有香港巨東船務有限公司、日本東和株式會社兩家子公司,是一家較大型的跨國公司,專業從事生產銷售有色金屬復合材料和新型合金材料、廢舊金屬和廢舊電器設備拆解深加工、廢舊金屬的批發及進口業務代理為一體的資源再生循環利用。除美邦環境之外的剩余8家公司也主要從事三廢及生態環境治理業務,其中污水處理公司居多。而美邦環境是一家致力于功能性搪瓷復合材料與節能環保設備進行科技性融合的研發、設計、生產、推廣、制造與銷售的高新技術企業,公司主要產品有搪瓷傳熱元件(電力工業用)、建筑裝飾性搪瓷鋼板、各種產品涂搪服務等,廣泛應用于城市過街通道、人防工程、電廠脫硫工程等節能環保新型材料領域。

財務狀況分析

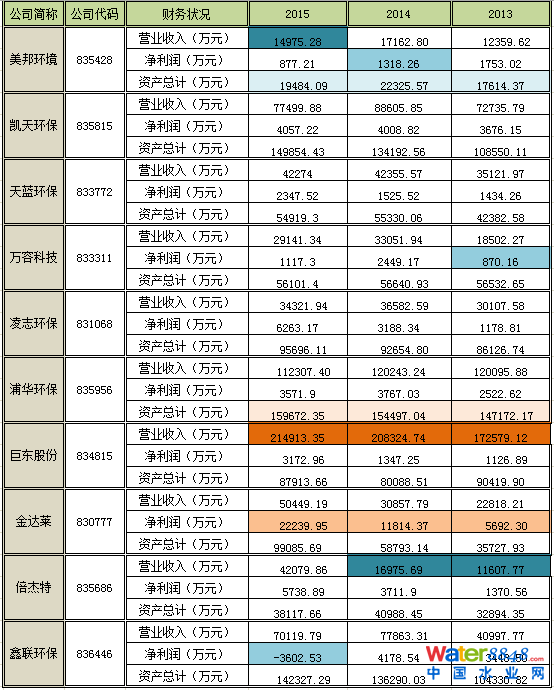

我們對這10家掛牌公司的年營業收入、凈利潤以及總資產進行統計,具體情況如表2所示。

從表中可以看出,浦華環保在10家公司中的總資產規模近三年來持續位于第一位,也是2015年度新三板掛牌公司研發費用支出top100中唯一一家環保行業公司。浦華環保起源于清華大學,為中國創新型水環境與生態服務商,采取“技術+管理+資本”的發展戰略模式,以改善城鎮供水水質、提高城鎮污水處理效率為重點,公司業績遍布全國,成功投融資數10個水務項目,完成了數千個咨詢和工程項目,亦是全球最大的盤式過濾供應商。

巨東股份的營業收入在環保行業新三板掛牌公司中居于首位,巨東股份擁有穩固的國內市場,并不斷開拓全球市場。在穩健發展日韓市場外,逐步開拓歐美市場,將全面打通國際渠道,引進國內外戰略合作伙伴與LME倫敦金屬交易所市場對接,做到金屬價格與國際市場接軌。而巨東股份的凈利潤卻不是很理想,落后于營業收入平平的金達萊,金達萊擁有國家建設部環境廢水專項工程設計甲級、國家發改委工程咨詢甲級和污染治理設施運行服務能力(工業、生活廢水、固廢)一級資質,同時擁有兩項國際領先的核心技術:FMBR污水處理技術和JDL重金屬污水處理技術,已形成標準產品和設施,在國內外都擁有良好聲譽。由于金達萊擁有先進成熟的相關技術,所需研發投入相對較少,可能成為在中等水平的營業收入基礎上創造遙遙領先凈利潤的原因之一。

表2 新三板環保行業重點掛牌公司年營業收入及總資產概況

技術創新狀況分析

創新是公司發展的源動力,創新能力的高低,決定了企業的發展潛力。下面我們就從專利的角度(專利數據來源于incopat科技創新情報平臺,檢索時間為2016年5月19日)來看看這些環保行業重點掛牌公司的技術創新情況。

專利申請概況分析

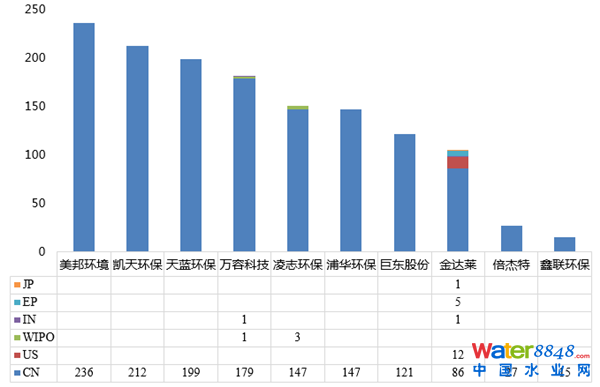

10家新三板掛牌重點公司的專利申請量及專利布局情況如圖1所示。

圖1 新三板環保行業重點掛牌公司專利申請概況分析

美邦環境、凱天環保和天藍環保分別以236件、212件和199件的專利總量位于前三位,倍杰特和鑫聯環保的專利量相對較少,以上5家公司均無海外專利布局。萬容科技就“廢冰箱的處理方法和裝置”擁有PCT和印度專利各1件。凌志環保就“廢水處理裝置”有3件PCT申請。金達萊在美國、歐洲、日本和印度均有專利布局:美國專利申請最多,共12件,關于廢水、污泥和填埋場滲濾液處理;歐洲專利5件,關于廢水處理方法及裝置;日本專利1件,關于污水污泥處理;印度專利1件,關于膜生物反應器除磷方法。以上三家公司的經營范圍均包含代理或自營的各類設備和技術的進出口業務,因此與國內其他公司相比,海外知識產權布局意識較強。建議該行業其他掛牌公司不僅要加強科技創新成果轉化意識,就創新技術在國內布局專利,而且針對核心技術,做好海外知識產權布局,在技術和產品出口之前,應做詳盡的海外預警分析,防患于未然,盡量避免侵權事件的發生。

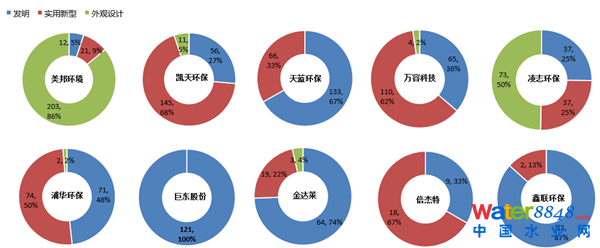

專利類型的分布不僅直接體現公司產品類型,而且能側面反映出專利整體質量。下面我們就10家新三板掛牌重點公司的專利類型做以分析,如下圖所示。

圖2 新三板環保行業重點掛牌公司專利類型分析圖

從上圖可以看出:巨東股份的121件專利均為發明專利,整體專利質量較高;天藍環保、金達萊和鑫聯環保的發明專利均占總申請量的一半以上;凱天環保、萬容科技、浦華環保和倍杰特的專利申請以實用新型專利為主。基于美邦環境以研發、設計和生產功能性搪瓷復合材料為主營業務的原因,公司申請了大量的外觀設計專利,占總專利量的86%,申請主題均為建筑裝飾搪瓷板。凌志環保致力于城市污水處理的BOT投資和總承包、污水處理的工藝設計和環保設備的研發、制造,針對其自助研發的廢水處理設備中的氧化溝、曝氣轉盤、曝氣轉刷、曝氣沉淀池共申請了73件外觀設計專利,占其總專利量的一半。建議該行業其他掛牌公司根據產品類型合理安排專利申請類型,同時為了使得創新技術盡快得到專利保護,可以同日對同樣的發明創造既申請實用新型專利又申請發明專利,在先獲得的實用新型專利權未終止前,申請人聲明放棄該實用新型專利權的,可授予發明專利權。

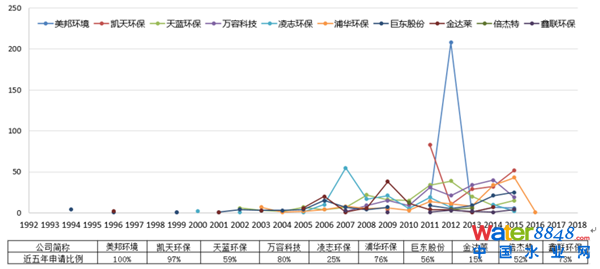

專利申請趨勢分析

我們對新三板環保行業重點掛牌公司的專利申請趨勢進行分析,具體情況如圖3所示。

圖3 新三板環保行業重點掛牌公司專利申請趨勢分析

從上圖可知,10家新三板環保行業重點掛牌公司的相關專利申請大多集中在2005年之后,時間較晚。

成立于2010年的美邦環境從2011年開始申請專利,專利申請集中在2012年,一年內申請專利208件,隨后專利申請量驟減。2012年是美邦環境研發及銷售全面展開的一年,并取得了不錯的成績,在此基礎上,2013年營業收入達到了約1.2億元。

凱天環保成立于2004年,從2007件擁有第一件專利申請,此后幾年,專利申請斷斷續續,于2011件達到頂峰,隨后開始下滑,但近兩年又趨于回升的態勢,其97%的專利申請集中在近五年。

天藍環保成立于2000年,從2002年開始持續申請專利,2008年之前,均為個位數的專利申請量,此后年均專利申請開始增加,于2012年達到頂峰,其59%的專利申請集中在近五年。

萬容科技于2006年成立,次年開始擁有專利申請,從2012年開始專利申請量持續增加,雖2014和2015年的專利申請存在延遲公開問題,數據僅作參考,但從上升趨勢推測,其專利申請量仍在增長,其80%的專利申請集中在近五年。

凌志環保成立于1998年,第一件專利申請發生在2000年,較為集中的申請出現在2007-2011年間,而近五年的專利申請只占到總量的25%。

浦華環保于2002年成立,次年開始申請專利,至2013年一直呈現緩慢增長的趨勢,雖2014和2015年的專利申請存在延遲公開問題,但根據目前的專利公開量可以看出,專利申請大幅增加,76%的專利申請集中在近五年。

巨東股份成立于2009年,控股5家子公司,分別是臺州市金鋒貿易有限公司、臺州進億成金屬有限公司、臺州市邦騰金屬有限公司、香港巨東船務有限公司、日本東和株式會社。其中日本東和株式會社成立于2007年1月25日,初時的資金為980萬日元,主要業務為鐵礦、非鐵礦金屬、建筑機械、工業塑料材料的制造等。2010年10月29日巨東集團有限公司增資3000萬,占75%股份,資本金總額為4000萬日幣。巨東股份的121件專利均由日本東和株式會社申請,早在1994年就出現第一件專利申請,專利量增長緩慢,直至2014年,年專利申請量才突破了20件,近五年的專利申請量占總量的56%。

金達萊于2004年成立,全名為江西金達萊環保股份有限公司,其前身為1993年成立的深圳市金達萊環保股份有限公司。江西金達萊在2005年12月13日申請第一件專利,之前的部分專利由子公司南昌市環境保護研究設計院所申請,剩余部分由深圳市金達萊環保有限公司轉讓而得。此后專利呈間斷式申請,2009 年專利申請量達頂峰38件,隨后急劇減少,因此近五年的專利申請量僅占總量的15%。

倍杰特和鑫聯環保的專利申請量均較少,且呈分散分布,從近幾年專利申請量看,未有明顯增長趨勢。

從以上10家公司的專利申請趨勢比較可知:美邦環境的專利儲備較為雄厚,但近幾年產品專利保護的需求熱度持續下降;凱天環保、萬容科技、浦華環保和巨東股份,近年來專利申請呈增長的趨勢;天藍環保、凌志環保和金達萊,專利申請集中在2010年左右,近幾年呈下降趨勢;倍杰特和鑫聯環保的專利申請量較少,且無有明顯增長趨勢。

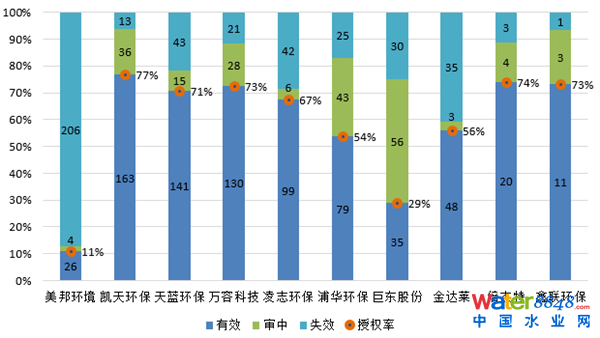

專利法律狀態分析

有效專利是指在檢索當日或日前,被檢索的專利被授權或者已經獲得專利權,并且仍處于有效狀態,受到專利法律保護。專利授權率為授權專利量與總專利量的比值。本節法律狀態的分析是基于各掛牌公司的中國專利數據。圖4為新三板環保行業重點掛牌公司專利法律狀態分析圖。

圖4 新三板環保行業重點掛牌公司專利法律狀態分析

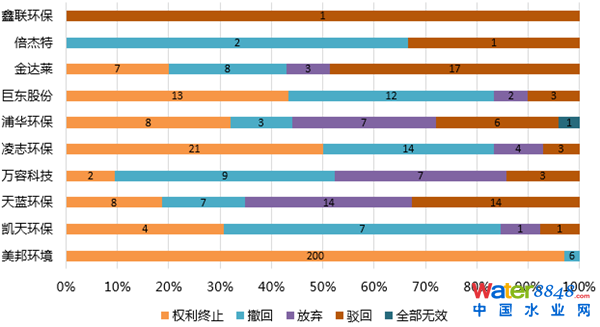

從上圖中看出,除美邦環境和巨東股份外,其余8家公司的有效專利在全部專利中的占比普遍較高(超過50%),這說明上述公司的專利質量普遍較高以及上述公司均具有良好的專利管理意識。凱天環保持有專利中的有效和公開專利量占比位居第一、專利授權率排名第一,說明其研發能力和專利維持穩定性都略勝一籌。而失效專利比例較大的公司有美邦環境、金達萊、凌志環保、巨東股份和天藍環保。下面我們就各掛牌公司失效專利的具體失效原因做詳細的分析,如圖5所示。

圖5 新三板環保行業重點掛牌公司無效專利狀態分析

從上圖可得:美邦環境持有的專利中,86%為外觀設計專利,從2011年開始申請專利,而外觀設計專利權的保護期限為10年,因此其絕大多數失效專利的權利終止原因為未繳年費;金達萊駁回專利占失效專利的30%以上,其中包括發明專利申請公布后的駁回和專利申請的駁回;凌志環保和巨東股份80%以上的失效專利是由于權利終止(有效期屆滿和未繳年費)和撤回(申請的撤回、發明專利申請公布后的撤回、專利申請的撤回);天藍環保60%以上的失效專利是由于駁回和放棄(專利權的主動放棄、避免重復授權放棄專利權)。

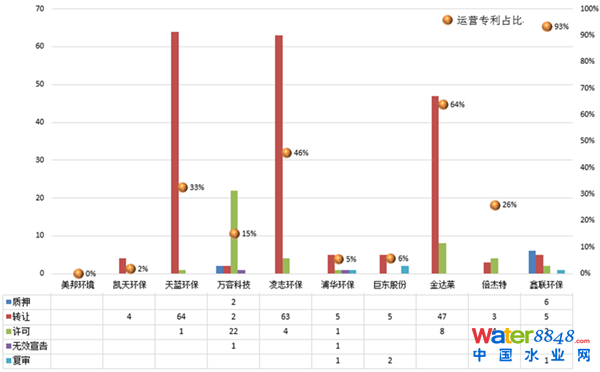

專利運營分析

專利運營包括專利轉讓、專利許可、專利質押、專利無效宣告等多個方面。我們對10家重點掛牌公司的專利運營情況進行了統計分析,結果如圖6所示。

圖6 新三板環保行業重點掛牌公司專利運營分析

從上圖可以看出,除美邦環境之外,其他9家公司均有涉及專利運營事件。運營專利數量較多的公司有凌志環保、天藍環保和金達萊,但僅涉及轉讓和許可,且多發生在公司內部,包括母公司和子公司之間或者公司董事長等員工和母子公司之間。萬容科技涉及運營專利27件,包括22件專利許可(被許可人為其下屬子公司)、 2件專利轉讓、2件專利質押及1件無效宣告(CN1238244A)。鑫聯環保總專利量為15件,其中14件涉及專利運營,包括6件專利質押、5件專利轉讓、2件專利許可和1件專利復審(CN102765843A)。浦華環保有8件運營專利,其中專利轉讓5件,許可、無效(CN2799046Y)及復審(CN102786106A)各1件。巨東股份的7件運營專利中包含2件復審案件(CN102047399A、CN101180170A)。此外,倍杰特和凱天環保也有少許的專利轉讓和許可行為。

10家重點掛牌公司中,專利轉讓和許可行為多發生在公司內部,質押、復審、無效專利較少。其中運營專利占比較高的為鑫聯環保和金達萊,其專利運營意識較強。建議其他環保行業掛牌公司,充分利用持有專利,有效進行專利的許可、轉讓、抵押、融資等專利運營工作,實現專利的經濟價值,同時提高掛牌公司在市場競爭中的影響力。

技術分布分析

我們對這10家公司相關專利的IPC分布進行統計,具體情況如圖7所示,以期了解各公司的研發側重點和專利布局策略。

圖7 新三板環保行業重點掛牌公司技術分布分析

從上圖中10家公司的專利技術布局情況可以看到,多數公司技術布局相似度較大,個別公司因主營業務的差異而使得專利技術布局較為獨特。凌志環保、浦華環保、金達萊和倍杰特的專利主要涉及水處理、污泥處理以及污染物分離;凱天環保和天藍環保的專利申請均主要集中在分離技術上,側重點為氣體中污染成分的分離,這和二者的主營業務均為煙氣治理有關;美邦環境以生產環保搪瓷材料為主,因此其專利主要布局在建筑物裝修及技術涂層;萬容科技的專利技術主要布局于固體廢物的破粹、研磨和粉碎等處理,和其主要業務電子廢棄物及報廢汽車回收拆解相對應;巨東股份的專利主要由其控股公司東和株式會社申請,專利主要布局在半導體器件和工業塑料制品;鑫聯環保主要從事鋼鐵煙塵等含重金屬冶金固危廢無害化處理及有色金屬效回收利用,因而其專利技術布局多布局于金屬的冶煉、精煉上。

專利合作及合作技術分析

專利合作可體現出一個公司的技術研發合作情況,下面我們就對10家重點掛牌公司的專利合作及合作技術進行詳細的分析。

美邦環境的前身為昆山美邦搪瓷有限公司,后更名為昆山美邦環境科技股份有限公司,目前無下屬子公司,其專利均由美邦環境獨立申請,不存在子公司及產學研合作申請。

凱天環保全稱為凱天環保科技股份有限公司,擁有大于10家下屬子公司。其中,母公司申請專利172件,占總量的81%,剩余19%的專利由子公司申請,其中湖南凱天重金屬污染治理工程有限公司與中南大學有4件合作專利申請,主題為土壤修復和重金屬廢水處理。

天藍環保的前身為浙江天藍脫硫除塵有限公司,后更名為浙江天藍環保技術股份有限公司,母公司申請專利190件(包括與子公司、高校及其他公司的合作申請),占總量的 95%。天藍環保的合作申請專利較多,共有76件,具體合作申請專利的情況如表3所示。從表中可以看到,天藍環保和浙江大學、上海交通大學、重慶工商大學和南京師范大學均有技術合作,技術合作內容為煙氣脫硫脫銷工藝及方法。除此之外,天藍環保還有兩個重要的合作申請人,吳忠標和程常杰,分別為天藍環保的董事長和總經理,同時吳忠標為浙江大學環境與資源學院的教授、博士生導師,主要從事大氣污染控制與治理、污染控制與資源化等方面的研究和教學,尤其是在燃煤污染控制技術的研究方面具有明顯的特色,為浙江大學大氣污染控制方向學術帶頭人。

表3 天藍環保專利合作分析

萬容科技的全稱為湖南萬容科技股份有限公司,母公司申請專利165件,占總量的91%,剩余9%的專利由其子公司申請及個人轉讓所得。萬容科技擁有一件與個人共同申請的PCT專利,主題關于廢冰箱無害化處理,明果英、劉葉華、張宇平、李麒麟和李鵬既是申請人也是發明人,其中明果英為萬容科技的董事長。

凌志環保的前身為宜興市凌志環保有限公司,后更名為凌志環保股份有限公司,共擁有專利150件,母公司申請91件(包括與子公司及其他公司的合作申請),其中母公司獨立申請18件。凌志環保與無錫市聯創市政工程設計有限公司合作申請關于氧化溝和沉淀池等主題專利15件,與河南天冠企業集團有限公司合作申請關于氧化溝專利2件。

浦華環保的前身為清華紫光環保有限公司,經過一系列的名稱變遷,最終更名為浦華環保股份有限公司。母公司除獨立申請專利23件外,與子公司和高校也有密切的合作。紫光環保有限公司是2004年7月浦華環保成立的全資子公司,其與母公司合作申請專利116件。2003年,浦華環保與清華大學合作申請2件關于處理生活垃圾的流化床鍋爐的專利。

巨東股份的專利均由其控股公司東和株式會社申請,且擁有7件關于樹脂材料和樹脂成形模的合作申請,合作申請人為富士通株式會社和日本精細陶瓷中心。

金達萊前身為江西金達萊環保實業有限公司,后更名為江西金達萊環保研發中心有限公司,2012年整體變更為股份有限公司,更名為江西金達萊環保股份有限公司。母公司申請專利84件,占總量的76%,子公司及個人轉讓所得專利占24%。金達萊的合作專利申請具體情況如表4所示,金達萊和子公司北京金達清創環境科技有限公司和深圳市金達健水科技有限公司均和清華大學有技術合作,主題關于水體檢測(生物傳感器)及修復。

表4 金達萊專利合作分析

倍杰特前身為北京倍杰特國際環境技術有限公司,后更名為倍杰特國際環境技術股份有限公司,主要業務為水處理設備的銷售和維修,共有專利申請27件,其中母公司申請18件,其余9件由其子公司山東聊城倍杰特環保工程設計有限公司和鄭州江河環保技術有限公司獨立申請,無合作申請。

鑫聯環保前身為紅河鋅聯科技發展有限公司,隨后公司整體變更為鑫聯環保科技股份有限公司,主要業務為固體廢物收集處置、危險廢物收集處置、廢舊金屬回收利用以及黑色、有色金屬銷售,共有專利申請15件,均為獨立申請,無合作申請。

從以上合作申請情況可以看出,重點公司的專利申請以產學研合作方式為主,不同企業間的技術合作不緊密、合作研發較少。

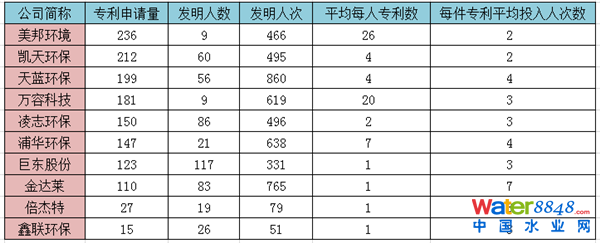

發明人分析

我們對這10家重點掛牌公司的相關發明人情況進行統計分析,具體情況如表5所示:

表5 新三板環保行業重點掛牌公司發明人分析

從上圖可以看到這10家掛牌公司均擁有較為穩定的發明人團隊,其中巨東股份、凌志環保和金達萊的發明人數量較多,但平均每人專利數較低,表明發明人的產出率較低,但金達萊每件專利平均投入人次數相對較高,表明金達萊平均每件專利投入的研發人力成本較高。美邦環境和萬容科技發明人數均為9人,但平均每人專利數較高,而每件專利平均投入人次數較低,表明發明人的投入產出比較高,美邦環境可能與其大部分專利申請均為外觀設計有關。

結 論

環保行業在市場需求和國家政策支持的雙向推動下,正在蓬勃發展,同時行業競爭也會更加激烈。從10家新三板重點掛牌環保公司的規模及財務狀況分析可以了解到:巨東股份的員工規模最龐大,達2500余人,同時營業收入居于首位;金達萊的凈利潤遙遙領先;浦華環保的總資產規模近三年來持續位于第一位。從技術創新狀況分析可以看到:美邦環境的專利量居首位;金達萊的海外知識產權布局意識較強;巨東股份的專利均為發明專利,整體專利質量較高;各公司的專利申請大多集中在2005年之后,時間較晚;凱天環保的研發能力和專利維持穩定性都略勝一籌;專利轉讓和許可行為多發生在公司內部,整體上鑫聯環保和金達萊的專利運營意識較強;各公司專利技術布局均較為集中,以水處理以及煙氣治理領域居多;公司合作申請以產學研合作方式為主,企業間合作較少;各公司均擁有相對較為穩定的研發團隊。

通過對10家重點掛牌環保公司不同維度的對比分析,發現各公司在專利管理及布局策略上均有自己獨特的優勢所在,希望行業內其他公司取其精華,避其劣勢,形成符合自身發展需求的完備知識產權體系,進而促進業務能力的提升,將市場做大做精,助力于國內環保行業的發展壯大!