�h(hu��n)���ИI(y��) �ײ����D(zhu��n)���� �۽�ˮ�h(hu��n)������

һ���ИI(y��)�����ٳ��m(x��)

�ИI(y��)�����ٳ��m(x��)����һ�����Ј�(ch��ng)���F(xi��n)���ѡ��h(hu��n)���ИI(y��)�ܲ��ֹ�˾2017����ȘI(y��)��(j��)�A(y��)�治�_(d��)�A(y��)�ڡ��Y����ƫ�o��Ӱ푱��F(xi��n)���ѣ�һ�������f(w��n)�h(hu��n)�����̼�����(w��)��K�µ�12.96%�������f(w��n)�ИI(y��)����������3�·���

“�ɕ�(hu��)”���_(k��i)���������������£��h(hu��n)�����̼�����(w��)��K���F(xi��n)�^�ã���(d��ng)���ϝq1.23%�����Aȫ��A �ɼ�����300 ָ��(sh��)������¶2017

��I(y��)��(j��)���(b��o)��I(y��)��(j��)�A(y��)��Ĺ�˾���w�wĸ������(r��n)244.77 �|Ԫ��ͬ�����L(zh��ng)28.3%;��¶2018 ��һ���ȘI(y��)��(j��)�A(y��)��Ĺ�˾���w�wĸ������(r��n)��Ӌ(j��)18.70

�|Ԫ��ͬ�����L(zh��ng)9.1%�����m(x��)��2015 ���ԁ�(l��i)�Ćμ������L(zh��ng)�B(t��i)��(sh��)��

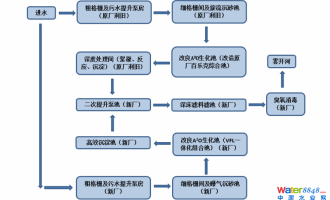

����ˮ�h(hu��n)�������ɞ��������c(di��n)

���B(t��i)�h(hu��n)�����M����ˮ�h(hu��n)�������ɞ��������c(di��n)���ɕ�(hu��)���g�½M�����B(t��i)�h(hu��n)��������(du��)ˮ�h(hu��n)��Ҏ(gu��)�����������O(ji��n)�����ܵ�������������c(di��n)�����Ϻ���׃�^(gu��)ȥ���벿ί���ط����T(m��n)��(du��)����Ľ������ģʽ��ˮ�h(hu��n)�������c�O(ji��n)��Ч�������õ��������Y(ji��)��2018������������(b��o)�挦(du��)ˮ�h(hu��n)�������Ĵ�ƪ���U����δ��(l��i)����߀�������s4000�|Ԫ��ˮ��Ⱦ���ι����(xi��ng)Ŀ��Ͷ�Yǰ���V韡�

����PPP���B(t��i)�h(hu��n)���(l��i)�(xi��ng)Ŀ������

PPP�Ԟ�@ȡӆ����Ҫģʽ�����Y���c�ؿ���q�档��(d��ng)ǰPPP�������(k��)�ӽ�β�����wӰ푲���δ��(l��i)����Ҏ(gu��)���l(f��)չ�����������B(t��i)�h(hu��n)���(l��i)�(xi��ng)Ŀռ�����������Y(ji��)�χ�(gu��)�Ҍ�(du��)���B(t��i)�������O(sh��)��Ҫ����2018�����c(di��n)�۽����B(t��i)�h(hu��n)���(l��i)PPP�(xi��ng)Ŀ�����أ��҂��J(r��n)�����PPPģʽ�����B(t��i)�h(hu��n)���(l��i)�(xi��ng)Ŀ����u���࣬�ɞ��(xi��ng)Ŀ�Y(ji��)��(g��u)����Ҫ�M�ɣ�Ҳ�������й�˾�@ȡ�(xi��ng)Ŀ�͌�(sh��)�F(xi��n)����(r��n)����Ҫ�ֶΡ�

�ġ���ҕ������ˮ�|(zh��)�O(ji��n)�y(c��)Ͷ�Y�C(j��)��

����(j��)���P(gu��n)�����Ç�(gu��)�ҵر�ˮ�h(hu��n)���|(zh��)���O(ji��n)�y(c��)��(qu��n)���չ�����֪ͨ��Ҫ��2018��7�µ�ǰ��ɿ��˔���ˮվ���O(sh��)��������(sh��)�F(xi��n)�ر�ˮ�h(hu��n)���|(zh��)����Ҫָ��(bi��o)���B�m(x��)�Ԅ�(d��ng)�O(ji��n)�y(c��)��Ŀǰ�չ������R���������ֵ^(q��)�����M(j��n)����Ȼ����Ŀǰ�Ї�(gu��)�h(hu��n)���O(ji��n)�y(c��)��վ�����ֵ����ѽ�(j��ng)����?l��i)?gu��)��ˮվ���O(sh��)���O(sh��)���И�(bi��o)�������҂��A(y��)Ӌ(j��)5-7��ӭ��(l��i)��(gu��)��ˮվ���O(sh��)�_���ڣ�ӆ�Ό����^��ጷš�

�塢�S�֭h(hu��n)���ИI(y��)“���]”�u(p��ng)��(j��)

�҂��J(r��n)���K�ѽ�(j��ng)�^(gu��)�L(zh��ng)�r(sh��)�g�{(di��o)�����߂��ֵ�ޏ�(f��)���g�������Ƚ��h�P(gu��n)עˮ�h(hu��n)�����P(gu��n)�ļ�(x��)�ְ�KͶ�Y�C(j��)��(hu��)��1�����B(t��i)�h(hu��n)�����M�����҂��J(r��n)��ˮ�h(hu��n)������u�ɞ�δ��(l��i)���c(di��n)������2��PPP��(x��)���I(l��ng)���S�����(k��)β��(l��i)�R���M(j��n)��Ҏ(gu��)���l(f��)չ܉�������B(t��i)�h(hu��n)���(l��i)�(xi��ng)Ŀ�u��������3��2018��7���LJ�(gu��)�ҵر�ˮ�h(hu��n)�����˔�����(qu��n)���յ��չ����ޣ���(gu��)��ˮվ�Ľ��O(sh��)���O(sh��)������ڶ����ȳ��F(xi��n)���١��S�֭h(hu��n)���ИI(y��)“���]”�u(p��ng)��(j��)��

���c(di��n)���]��(g��)�ɡ��҂����h�P(gu��n)עˮ�h(hu��n)�������I(l��ng)��߂丂(j��ng)��(zh��ng)��(y��u)��(sh��)��PPP�(xi��ng)Ŀ�|(zh��)���^�ߵı�ˮԴ��300070���������ƣ�300422�����Լ������ڇ�(gu��)��ˮվ���O(sh��)���ٵľ۹�Ƽ���300203���������h(hu��n)�ƣ�002322����

�L(f��ng)�U(xi��n)��ʾ���������M(j��n)���Ȳ��_(d��)�A(y��)���L(f��ng)�U(xi��n);���P(gu��n)���й�˾�I(y��)��(j��)���_(d��)�A(y��)���L(f��ng)�U(xi��n);���������L(f��ng)�U(xi��n);���P(gu��n)���й�˾��(y��ng)���~���L(f��ng)�U(xi��n);��P(p��n)ϵ�y(t��ng)���L(f��ng)�U(xi��n)��

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ(f��)؟(z��)�˕r(sh��)��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q(ch��ng)�顰�l(xi��ng)��֮�I������(du��)���r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://m.imdsx.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ�(sh��)�`���� ֱ���r(sh��)�g��2023��1��6�� 15:00-16:00 ��(du��)Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ(x��n)���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�(gu��)������](http://m.imdsx.com/file/upload/202305/03/10-43-03-10-1.jpg)

![�Ї�(gu��)�oˮ��ˮֱ���A(y��)�� | ��ˮϵ�y(t��ng)��(sh��)�\���ĺ��ģ�������ˮģ���_(k��i)��ȫ���\��ģʽ �]��Ƽ Vivian Dou �A�ظ��Ї�(gu��)�^(q��)����(j��ng)��](http://m.imdsx.com/file/upload/202305/03/11-17-11-78-1.jpg)