核心觀點:

▍污水處理補短板方案頒布,資源化、管網、污泥處置為三大關鍵詞

7月31日,國家發改委與住建部聯合印發《城鎮生活污水處理設施補短板強弱項實施方案》(以下簡稱《方案》)。

城鎮生活污水處理設施補短板是新型城鎮化建設的內在要求,本次《方案》的推出政策路徑清晰。整體來看,資源化、管網、污泥處置為三大關鍵詞,總體要求為提升城鎮生活污水收集處理能力,加大生活污水收集管網配套建設和改造力度,促進污水資源化利用,推進污泥無害化資源化處理處置;實施目標明確,到2023年縣級及以上城市設施能力基本滿足生活污水處理需求,城市污泥無害化處置率和資源化利用率進一步提高,缺水地區和水環境敏感區域污水資源化利用水平明顯提升;主要任務為四項,分別為強化城鎮污水處理廠弱項、補齊城鎮污水收集管網短板、加快推進污泥無害化處置和資源化利用以及推動信息系統建設。

▍關鍵詞一:資源化——頂層規劃加快,千億市場釋放可期

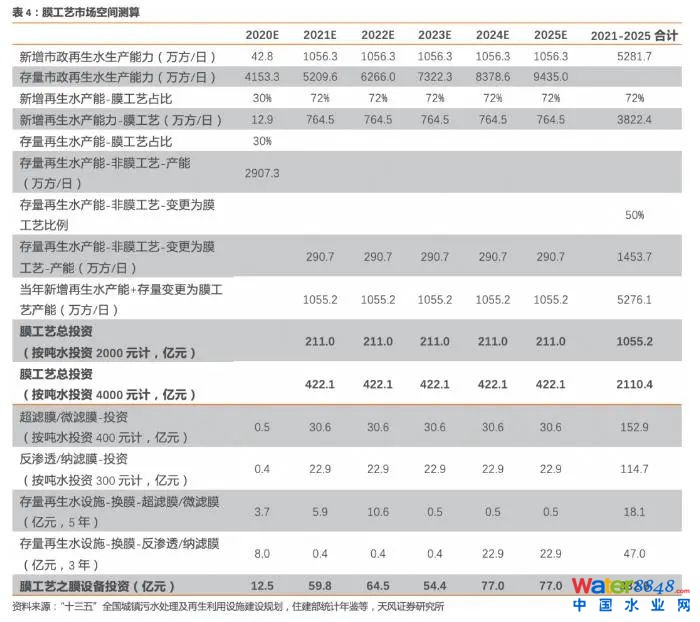

《方案》重點提出污水、污泥資源化建設。污水資源化是解決水資源短缺、水污染問題的最佳方案,污水資源化行業內生成長邏輯清晰。今年以來,國內污水資源化規劃明顯加快節奏,發改委環資司陸續召開污水資源化利用工作推進會以及專家座談會,整個行業頂層規劃體現出強支撐、快節奏的特征。污水資源化技術路線多樣,從我國需求角度來看,膜技術適用性較強。我們基于多項假設前提,認為在污水資源化大潮下,2021-2025年再生水利用設施建設-膜工藝總投資額預計為1055-2110億,其中膜材料銷售及換膜市場約333億元。

▍關鍵詞二:管網——補短板重中之重,缺口亟待補足

《方案》將城鎮污水收集管網建設作為補短板重中之重,“十三五”期間規劃新增污水管網12.59萬公里,老舊污水管網改造2.77萬公里,合流制管網改造2.87萬公里,2020為收官之年,建設進度或將加快。據生態環境部統計,2018年全國僅污水管網缺口就有約40萬公里,資金缺口在萬億元以上。我們從短期和遠期兩個視角對管網投資進行測算:短期預計2019-2020年管網建設所需總投資額約1036億,其中新建污水管網投資約356億元;遠期測算方面,我們基于多項假設,包括到2025年城市、縣城、建制鎮的污水收納率可達95%、93%和90%;用水人口年復合增幅分別為3%、2%、1%;污水處置率提高至99%、97%、80%等,預計2019-2025年污水管網長度將增加37萬公里,按照單位投資額1695元/米測算,對應市場空間6276億。

▍關鍵詞三:污泥處置——處置能力滯后,減量化為基礎

加快推進污泥無害化處置和資源化利用是《方案》提出的一大重點任務。污泥處置始終是水污染防治行業的重點,政策支撐充分。《“十三五”全國城鎮污水處理及再生利用設施建設規劃》要求城鎮污水處理設施建設應由“重水輕泥”向“泥水并重”轉變。目前我國污水處理規模已位居世界第一,但污泥處理處置的能力和水平嚴重滯后。據E20環境平臺預測,預計2019-2020年全國污泥無害化處置的總投資將超過100億元。從技術及行業趨勢來看,“脫水干化”深度減量為污泥處理的重要基礎,也是污水廠提質增效的重要任務。

▍風險提示:污水資源化政策低于預期,政策執行力度低于預期,項目進度低于預期

正文

1. 解讀污水處理補短板方案三大投資機會

7月31日,國家發改委與住建部聯合印發《城鎮生活污水處理設施補短板強弱項實施方案》(以下簡稱《方案》)。總體要求提升城鎮生活污水收集處理能力,加大生活污水收集管網配套建設和改造力度,促進污水資源化利用,推進污泥無害化資源化處理處置。

1.1. 污水處理補短板方案頒布,資源化、管網、污泥處置為三大關鍵詞

新型城鎮化內在要求,政策推力路徑清晰。今年的政府工作報告提出,擬安排地方政府專項債券3.75萬億元,重點支持“兩新一重”建設,新型城鎮化建設是當下國內重點工作。《國家新型城鎮化規劃》提出,節能節水產品、再生利用產品比例大幅提高,城市地下管網覆蓋率明顯提高。因此城鎮生活污水處理設施補短板是新型城鎮化建設的內在要求,本次《方案》的推出政策路徑清晰。

內容梳理:資源化、管網、污泥處置為三大關鍵詞。我們對《方案》進行簡要梳理,主要分為四大部分,包括總體要求、實施目標、主要任務及保障措施,整體來看,“資源化”以及“管網建設”為關鍵內容,具體來看:

《方案》總體要求為:提升城鎮生活污水收集處理能力,加大生活污水收集管網配套建設和改造力度,促進污水資源化利用,推進污泥無害化資源化處理處置。

《方案》實施目標較為明確:到 2023 年,縣級及以上城市設施能力基本滿足生活污水處理需求。生活污水收集效能明顯提升,城市市政雨污管網混錯接改造更新取得顯著成效。城市污泥無害化處置率和資源化利用率進一步提高。缺水地區和水環境敏感區域污水資源化利用水平明顯提升。

《方案》主要任務為四項,分別為強化城鎮污水處理廠弱項、補齊城鎮污水收集管網短板、加快推進污泥無害化處置和資源化利用以及推動信息系統建設。

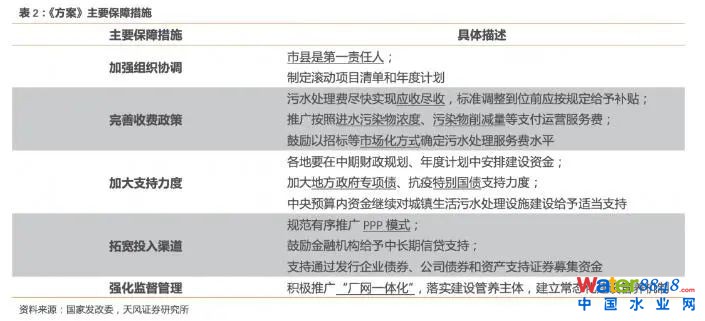

《方案》保障措施全面:從責任主體、收費政策、資金來源等多個角度明確了方案落地的六大保障措施。

1.2. 關鍵詞一:資源化——頂層規劃加快,千億市場釋放可期

我國人均水資源量地區分布極不均勻,東部發達地區人均水資源短缺現象較為嚴重,同時水污染問題仍然十分嚴重。污水再生回用具有可靠性、多樣性、可行性及良好的生態效益,是解決水資源短缺、水污染問題的最佳方案,污水資源化行業內生成長邏輯清晰。

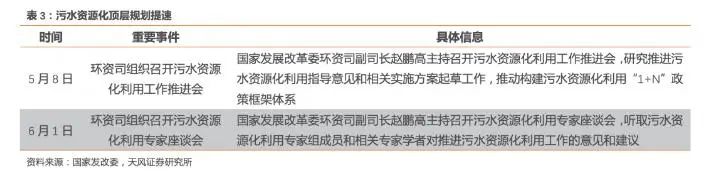

國家污水資源化規劃加速,有望為行業提供充分頂層支撐。今年以來,國內污水資源化規劃明顯加快節奏,發改委環資司陸續召開污水資源化利用工作推進會以及專家座談會,此次《城鎮生活污水處理設施補短板強弱項實施方案》也重點提出污水、污泥資源化建設。整個行業頂層規劃體現出強支撐、快節奏的特征。

污水資源化技術路線多樣,從我國需求角度來看,膜技術適用性較強。 再生水處理工藝大致可分為以物化處理為主的“老三段”工藝(混凝-沉淀-過濾)、以生物反應為主的生物處理技術、以超濾、微濾和反滲透膜技術為主的“膜處理”工藝,MBR 工藝及生物工藝適用于環境用水要求高的用戶。 從需求角度看,以北京為例,2018年北京市再生水利用量供給10.76億立方米,其中92.1%是生態用水,用于景觀環境用水等。 根據文獻《北京市再生(中)水開發利用現狀及風險分析》中的統計,北京市各再生( 中) 水處理廠中膜技術處理水量約190萬噸/日,占比43%。

在我們2020年6月19日的外發報告《污水資源化如何形成千億市場規模?》中,我們基于“再生水利用率”、“污水處理量增速”等七項假設前提,認為在污水資源化大潮下, 2021-2025年再生水利用設施建設-膜工藝總投資額預計為1055-2110億,其中膜材料銷售及換膜市場約333億元。

“污水資源化”是《方案》一大關鍵詞,行業頂層規劃節奏加速,外部政策支撐漸強,同時較強的正外部性也為行業空間提供內生支撐。結合膜工藝的較強適用性,我們認為污水資源化將打開膜工藝在污水領域的應用市場。

1.3. 關鍵詞二:管網——補短板重中之重,缺口亟待補足

《方案》將城鎮污水收集管網建設作為補短板的重中之重,我國當前管網缺口明顯。“十三五”期間規劃新增污水管網12.59萬公里,老舊污水管網改造2.77萬公里,合流制管網改造2.87萬公里。2020年是十三五規劃的收官之年,項目建設實施進度將加快推進。2019年5月印發的《城鎮污水處理提質增效三年行動方案(2019-2021年)》,明確經過3年努力,地級及以上城市建成區基本無生活污水直排口,基本消除城中村、老舊城區和城鄉接合部生活污水收集處理設施空白區。根據生態環境部統計,2018年全國僅污水管網的缺口就有40萬公里左右,資金缺口在萬億元以上。

我們從短期和遠期兩個視角對管網投資進行測算:

短期測算:預計2019-2020年管網建設規模共計5.97萬公里,按照十三五規劃的投資額估算的單位投資額,計算得到2019-2020年管網建設所需總投資額約1036億元,其中新建污水管網投資約356億元。

遠期測算:假設到十四五結束即2025年,城市、縣城、建制鎮的污水收納率可達95%、93%和90%,用水人口年復合增幅分別為3%、2%、1%,污水處置率提高至99%、97%、80%,人均年供水量與2018年保持相當。假設污水管網長度增長比例與污水處理量呈線性相關,測算結果到2025年污水管網將達到93萬公里,2019-2025年污水管網長度將增加37萬公里,按照單位投資額1695元/米測算,對應市場空間6276億元。

管網建設為當前城鎮污水補短板重中之重,當下缺口亟待補足,未來市場空間廣闊。

1.4. 關鍵詞三:污泥處置——污泥處置滯后,減量化為基礎

加快推進污泥無害化處置和資源化利用是《方案》提出的一大重點任務,要求在污泥濃縮、調理和脫水等減量化處理基礎上,根據污泥產生量和泥質,結合本地經濟社會發展水平,選擇適宜的處置技術路線。

污泥處置始終是水污染防治行業的重點,政策支撐充分。2015年國務院印發的《水污染防治行動計劃》要求我國地級及以上城市污泥無害化處理處置率應于2020年底前達到90%以上;2017 年國家發改委和住建部聯合印發的《“十三五”全國城鎮污水處理及再生利用設施建設規劃》要求城鎮污水處理設施建設應由“重水輕泥”向“泥水并重”轉變,現有不達標的污泥處理處置設施應加快完成達標改造,優先解決污泥產生量大、存在二次污染隱患地區的污泥處理處置問題,為污泥的規范處理處置提出了明確要求。

污泥處置滯后,預計2019-2020年無害化處置總投資將超百億。目前,我國污水處理規模已位居世界第一,但相較于污水處理,污泥處理處置的能力和水平嚴重滯后。近年來,隨著我國污水處理率和排放標準的不斷提高,污泥產量呈現逐年快速增長趨勢。根據住建部統計,2017年全國城市及縣城污水廠產生的污泥量已突破5980萬噸。據E20環境平臺預測,我國城市及縣城污水廠產生的污泥產量將以每年10%至15%的速度增長,與此同時,預計2019-2020年全國污泥無害化處置的總投資將超過 100 億元。在長三角、珠三角等發達地區的引領下,湖北、安徽、廣西等省份均專門出臺了地方城鎮污水設施建設規劃。

“脫水干化”深度減量為污泥處理的重要基礎,也是污水廠提質增效的重要任務。

一方面從技術上看,如果不能通過脫水干化將污泥總量大幅減少,不論采取何種處理處置途徑,均面臨難以存放、運輸和二次污染問題,而且會加大污泥處理處置所需的人工、設備、投資、運行消耗。因此,污泥的脫水干化是污泥處理處置過程中最重要的步驟和“剛需”。

另一方面從行業趨勢上看,在污水廠提質增效政策的推動下,我國城鎮污水的收集率和污水廠進水污染物濃度都將顯著提升,一方面將顯著提升污水廠的污泥產量,另一方面將顯著提升污泥中有機物的比重,這都將對污泥在污水廠內源頭深度減量設施的處理能力和技術水平提出更高的要求。

聚焦資源化、管網、污泥處置!解讀污水處理補短板方案三大投資機會

核心觀點:

▍污水處理補短板方案頒布,資源化、管網、污泥處置為三大關鍵詞

7月31日,國家發改委與住建部聯合印發《城鎮生活污水處理設施補短板強弱項實施方案》(以下簡稱《方案》)。

城鎮生活污水處理設施補短板是新型城鎮化建設的內在要求,本次《方案》的推出政策路徑清晰。整體來看,資源化、管網、污泥處置為三大關鍵詞,總體要求為提升城鎮生活污水收集處理能力,加大生活污水收集管網配套建設和改造力度,促進污水資源化利用,推進污泥無害化資源化處理處置;實施目標明確,到2023年縣級及以上城市設施能力基本滿足生活污水處理需求,城市污泥無害化處置率和資源化利用率進一步提高,缺水地區和水環境敏感區域污水資源化利用水平明顯提升;主要任務為四項,分別為強化城鎮污水處理廠弱項、補齊城鎮污水收集管網短板、加快推進污泥無害化處置和資源化利用以及推動信息系統建設。

▍關鍵詞一:資源化——頂層規劃加快,千億市場釋放可期

《方案》重點提出污水、污泥資源化建設。污水資源化是解決水資源短缺、水污染問題的最佳方案,污水資源化行業內生成長邏輯清晰。今年以來,國內污水資源化規劃明顯加快節奏,發改委環資司陸續召開污水資源化利用工作推進會以及專家座談會,整個行業頂層規劃體現出強支撐、快節奏的特征。污水資源化技術路線多樣,從我國需求角度來看,膜技術適用性較強。我們基于多項假設前提,認為在污水資源化大潮下,2021-2025年再生水利用設施建設-膜工藝總投資額預計為1055-2110億,其中膜材料銷售及換膜市場約333億元。

▍關鍵詞二:管網——補短板重中之重,缺口亟待補足

《方案》將城鎮污水收集管網建設作為補短板重中之重,“十三五”期間規劃新增污水管網12.59萬公里,老舊污水管網改造2.77萬公里,合流制管網改造2.87萬公里,2020為收官之年,建設進度或將加快。據生態環境部統計,2018年全國僅污水管網缺口就有約40萬公里,資金缺口在萬億元以上。我們從短期和遠期兩個視角對管網投資進行測算:短期預計2019-2020年管網建設所需總投資額約1036億,其中新建污水管網投資約356億元;遠期測算方面,我們基于多項假設,包括到2025年城市、縣城、建制鎮的污水收納率可達95%、93%和90%;用水人口年復合增幅分別為3%、2%、1%;污水處置率提高至99%、97%、80%等,預計2019-2025年污水管網長度將增加37萬公里,按照單位投資額1695元/米測算,對應市場空間6276億。

▍關鍵詞三:污泥處置——處置能力滯后,減量化為基礎

加快推進污泥無害化處置和資源化利用是《方案》提出的一大重點任務。污泥處置始終是水污染防治行業的重點,政策支撐充分。《“十三五”全國城鎮污水處理及再生利用設施建設規劃》要求城鎮污水處理設施建設應由“重水輕泥”向“泥水并重”轉變。目前我國污水處理規模已位居世界第一,但污泥處理處置的能力和水平嚴重滯后。據E20環境平臺預測,預計2019-2020年全國污泥無害化處置的總投資將超過100億元。從技術及行業趨勢來看,“脫水干化”深度減量為污泥處理的重要基礎,也是污水廠提質增效的重要任務。

▍風險提示:污水資源化政策低于預期,政策執行力度低于預期,項目進度低于預期

正文

1. 解讀污水處理補短板方案三大投資機會

7月31日,國家發改委與住建部聯合印發《城鎮生活污水處理設施補短板強弱項實施方案》(以下簡稱《方案》)。總體要求提升城鎮生活污水收集處理能力,加大生活污水收集管網配套建設和改造力度,促進污水資源化利用,推進污泥無害化資源化處理處置。

1.1. 污水處理補短板方案頒布,資源化、管網、污泥處置為三大關鍵詞

新型城鎮化內在要求,政策推力路徑清晰。今年的政府工作報告提出,擬安排地方政府專項債券3.75萬億元,重點支持“兩新一重”建設,新型城鎮化建設是當下國內重點工作。《國家新型城鎮化規劃》提出,節能節水產品、再生利用產品比例大幅提高,城市地下管網覆蓋率明顯提高。因此城鎮生活污水處理設施補短板是新型城鎮化建設的內在要求,本次《方案》的推出政策路徑清晰。

內容梳理:資源化、管網、污泥處置為三大關鍵詞。我們對《方案》進行簡要梳理,主要分為四大部分,包括總體要求、實施目標、主要任務及保障措施,整體來看,“資源化”以及“管網建設”為關鍵內容,具體來看:

《方案》總體要求為:提升城鎮生活污水收集處理能力,加大生活污水收集管網配套建設和改造力度,促進污水資源化利用,推進污泥無害化資源化處理處置。

《方案》實施目標較為明確:到 2023 年,縣級及以上城市設施能力基本滿足生活污水處理需求。生活污水收集效能明顯提升,城市市政雨污管網混錯接改造更新取得顯著成效。城市污泥無害化處置率和資源化利用率進一步提高。缺水地區和水環境敏感區域污水資源化利用水平明顯提升。

《方案》主要任務為四項,分別為強化城鎮污水處理廠弱項、補齊城鎮污水收集管網短板、加快推進污泥無害化處置和資源化利用以及推動信息系統建設。

《方案》保障措施全面:從責任主體、收費政策、資金來源等多個角度明確了方案落地的六大保障措施。

1.2. 關鍵詞一:資源化——頂層規劃加快,千億市場釋放可期

我國人均水資源量地區分布極不均勻,東部發達地區人均水資源短缺現象較為嚴重,同時水污染問題仍然十分嚴重。污水再生回用具有可靠性、多樣性、可行性及良好的生態效益,是解決水資源短缺、水污染問題的最佳方案,污水資源化行業內生成長邏輯清晰。

國家污水資源化規劃加速,有望為行業提供充分頂層支撐。今年以來,國內污水資源化規劃明顯加快節奏,發改委環資司陸續召開污水資源化利用工作推進會以及專家座談會,此次《城鎮生活污水處理設施補短板強弱項實施方案》也重點提出污水、污泥資源化建設。整個行業頂層規劃體現出強支撐、快節奏的特征。

污水資源化技術路線多樣,從我國需求角度來看,膜技術適用性較強。 再生水處理工藝大致可分為以物化處理為主的“老三段”工藝(混凝-沉淀-過濾)、以生物反應為主的生物處理技術、以超濾、微濾和反滲透膜技術為主的“膜處理”工藝,MBR 工藝及生物工藝適用于環境用水要求高的用戶。 從需求角度看,以北京為例,2018年北京市再生水利用量供給10.76億立方米,其中92.1%是生態用水,用于景觀環境用水等。 根據文獻《北京市再生(中)水開發利用現狀及風險分析》中的統計,北京市各再生( 中) 水處理廠中膜技術處理水量約190萬噸/日,占比43%。

在我們2020年6月19日的外發報告《污水資源化如何形成千億市場規模?》中,我們基于“再生水利用率”、“污水處理量增速”等七項假設前提,認為在污水資源化大潮下, 2021-2025年再生水利用設施建設-膜工藝總投資額預計為1055-2110億,其中膜材料銷售及換膜市場約333億元。

“污水資源化”是《方案》一大關鍵詞,行業頂層規劃節奏加速,外部政策支撐漸強,同時較強的正外部性也為行業空間提供內生支撐。結合膜工藝的較強適用性,我們認為污水資源化將打開膜工藝在污水領域的應用市場。

1.3. 關鍵詞二:管網——補短板重中之重,缺口亟待補足

《方案》將城鎮污水收集管網建設作為補短板的重中之重,我國當前管網缺口明顯。“十三五”期間規劃新增污水管網12.59萬公里,老舊污水管網改造2.77萬公里,合流制管網改造2.87萬公里。2020年是十三五規劃的收官之年,項目建設實施進度將加快推進。2019年5月印發的《城鎮污水處理提質增效三年行動方案(2019-2021年)》,明確經過3年努力,地級及以上城市建成區基本無生活污水直排口,基本消除城中村、老舊城區和城鄉接合部生活污水收集處理設施空白區。根據生態環境部統計,2018年全國僅污水管網的缺口就有40萬公里左右,資金缺口在萬億元以上。

我們從短期和遠期兩個視角對管網投資進行測算:

短期測算:預計2019-2020年管網建設規模共計5.97萬公里,按照十三五規劃的投資額估算的單位投資額,計算得到2019-2020年管網建設所需總投資額約1036億元,其中新建污水管網投資約356億元。

遠期測算:假設到十四五結束即2025年,城市、縣城、建制鎮的污水收納率可達95%、93%和90%,用水人口年復合增幅分別為3%、2%、1%,污水處置率提高至99%、97%、80%,人均年供水量與2018年保持相當。假設污水管網長度增長比例與污水處理量呈線性相關,測算結果到2025年污水管網將達到93萬公里,2019-2025年污水管網長度將增加37萬公里,按照單位投資額1695元/米測算,對應市場空間6276億元。

管網建設為當前城鎮污水補短板重中之重,當下缺口亟待補足,未來市場空間廣闊。

1.4. 關鍵詞三:污泥處置——污泥處置滯后,減量化為基礎

加快推進污泥無害化處置和資源化利用是《方案》提出的一大重點任務,要求在污泥濃縮、調理和脫水等減量化處理基礎上,根據污泥產生量和泥質,結合本地經濟社會發展水平,選擇適宜的處置技術路線。

污泥處置始終是水污染防治行業的重點,政策支撐充分。2015年國務院印發的《水污染防治行動計劃》要求我國地級及以上城市污泥無害化處理處置率應于2020年底前達到90%以上;2017 年國家發改委和住建部聯合印發的《“十三五”全國城鎮污水處理及再生利用設施建設規劃》要求城鎮污水處理設施建設應由“重水輕泥”向“泥水并重”轉變,現有不達標的污泥處理處置設施應加快完成達標改造,優先解決污泥產生量大、存在二次污染隱患地區的污泥處理處置問題,為污泥的規范處理處置提出了明確要求。

污泥處置滯后,預計2019-2020年無害化處置總投資將超百億。目前,我國污水處理規模已位居世界第一,但相較于污水處理,污泥處理處置的能力和水平嚴重滯后。近年來,隨著我國污水處理率和排放標準的不斷提高,污泥產量呈現逐年快速增長趨勢。根據住建部統計,2017年全國城市及縣城污水廠產生的污泥量已突破5980萬噸。據E20環境平臺預測,我國城市及縣城污水廠產生的污泥產量將以每年10%至15%的速度增長,與此同時,預計2019-2020年全國污泥無害化處置的總投資將超過 100 億元。在長三角、珠三角等發達地區的引領下,湖北、安徽、廣西等省份均專門出臺了地方城鎮污水設施建設規劃。

“脫水干化”深度減量為污泥處理的重要基礎,也是污水廠提質增效的重要任務。

一方面從技術上看,如果不能通過脫水干化將污泥總量大幅減少,不論采取何種處理處置途徑,均面臨難以存放、運輸和二次污染問題,而且會加大污泥處理處置所需的人工、設備、投資、運行消耗。因此,污泥的脫水干化是污泥處理處置過程中最重要的步驟和“剛需”。

另一方面從行業趨勢上看,在污水廠提質增效政策的推動下,我國城鎮污水的收集率和污水廠進水污染物濃度都將顯著提升,一方面將顯著提升污水廠的污泥產量,另一方面將顯著提升污泥中有機物的比重,這都將對污泥在污水廠內源頭深度減量設施的處理能力和技術水平提出更高的要求。