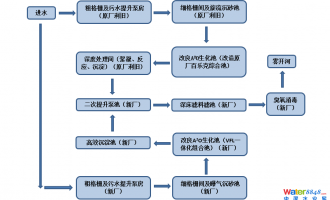

ξ���ƣ���(j��)����ԃ��˾ ����(j��ng)����

����(j��)���_��Ϣ�y(t��ng)Ӌ������2013����¶���漰ˮ��(w��)��˾�IJ�ُ��������13�𣬿������~���^50�|����ţ������Ա��؞������ُ����5����ُ����������1���羳���ף��������~��40�|����ţ�������LJ���ˮ��(w��)��3����ُ����������2���羳���ף��������~��7�|����ţ��������ɼ���I(y��)����ُ��(zh��n)���ϴ�����ͥ��ǰ���ڇ���(n��i)�Դݿ�����֮��һ��֮��(n��i)�ի@78��ˮ��(w��)�Ŀ��������ˮ����ˮ̎������Ӌ370�f���\(y��n)�IҎ(gu��)ģ�����й�ˮ106�f������ˮ̎��264�f���������wɽ�|�����K���㽭���V�|���������������ӱ���ɽ���ȵأ��ڇ����Խ��|�WԪ����������λ����������ˮ̎���̣����߄t��ƫ���ڼ��g(sh��)�͵���С����I(y��)��������BioKube������Josab�������Iˮ̎���O(sh��)��ļ��g(sh��)��˾�����������Ҳ�ǝB�VҺ�I(l��ng)��H���ھS�������ИI(y��)�I(l��ng)���ߣ�����һ���Ľ�(j��ng)��c���g(sh��)�e�ۡ�

ֵ��ע����ǣ��ڱ�����ُ����ˮ��(w��)6���Ŀ�ąf(xi��)�h�м�����Earnout�C(j��)�ƣ�������(j��)��ُ���(bi��o)����I(y��)��(j��ng)�I���F(xi��n)���~�⌦�r�l���l���܉�ܴ�̶ȵؽ�Q�p����δ���L(f��ng)�U�Д�IJ�һ�£�����(d��ng)��ُ������ռ��(qi��ng)�ݵ�λ������̎���^���ݵ�λ�r����l�������o�������۷����ܣ�����ҹ�L���ࡣ���^�҂��J(r��n)��Earnout�dz��m��ˮ��(w��)�ИI(y��)��ُ�еĹ�ֵՄ�С�������֪����ˮ��(w��)�Ŀ����ُ�x���_��δ��ˮ�r���Д༰�A(y��)�y������(n��i)ˮ�rƫ���m���Dz�����������ʹ��PPP��Public-Private Partnerships����˽�f(xi��)�����f(xi��)�h�мs���q�r����������Ҳ���ܳ��ڸ��Nԭ���������������飬ʹ������Y�����ܓpʧ�����ֲ��ò��������X�������ʡ������ˮ��(w��)��ُ�Ĺ�ֵՄ���У�δ��ˮ�M�{(di��o)�r�C(j��)�ƾͳ����I�u�p����m�Y(ji��)�ĵط���

�ڎ����в�ُ�Ŀ��ֵ�л���δ���F(xi��n)�����۬F(xi��n)�����淨������V����ܵķ�����ˮ��(w��)�Ŀ������ˣ���ˮ�M���{(di��o)���tֱ���w�F(xi��n)�ڬF(xi��n)�����A(y��)�y�У�����҂��������Է������܉�dz����صó�����ͬ�{(di��o)�r���ں��{(di��o)�r���Ȍ�ԓ�Ŀ�ə�(qu��n)�rֵ��Ӱ푣��������O(sh��)�l������׃����r�£�����(d��ng)Ȼ�������Է���ֻ��һ�������ߣ����I�u�p��һĿ��Ȼ�{(di��o)�r�����ărֵ׃��������KEarnout�l������O(sh��)�����t���p�����ĵĽY(ji��)�����y����ȫ����ģ�́�����

ȥ��ăɼҲ�ُ�������ُ��(zh��n)�ԣ��c����ɣ�¼��F(tu��n)�����L��һ����“2014ˮ�I(y��)��(zh��n)��Փ��”�ϵ��A(y��)�y���\���ϣ���һ���ᵽ“δ��������ֻ�Ѓ����I(y��)��һ��Ǵ��ƽ�_��˾��һ��Ǵ�ֱ��˾����I(y��)���ҵ�������λ������������(qi��ng)�ѣ��ſ��������ИI(y��)��”�@Ҳ�A(y��)ʾ��������ˮ��(w��)�ИI(y��)�IJ�ُڅ�ݣ����������Y�a(ch��n)��ͬ�r�־��Џ�(qi��ng)���Y��֧�ֵĹ�˾���^�m(x��)“���RȦ��”����ُ��С��ˮ��(w��)�Ŀ��˾���ԔU(ku��)���Լ��đ�(zh��n)��D���Ј����~������ˮ��(w��)Ҳ�ڽ������Ҫ�e�O��ُ������V�|������ȫ���U(ku��)�����е�Ҏ(gu��)ģ�Ĺ�˾������У����ܸ��A����С�����ļ��g(sh��)���O(sh��)����I(y��)�����в���ȥ�W����ُ���M(j��n)���g(sh��)���������(n��i)�Ј������ڰͰ�ˮ��(w��)�ژI(y��)���f������Ҳ�ᵽ��˾���c�W�����g(sh��)����I(y��)���|��

����2014��4�°l(f��)���ڡ���(j��)��ͨӍ����42��

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ(f��)؟(z��)�˕r��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q�顰�l(xi��ng)��֮�I���������r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://m.imdsx.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ��`���� ֱ���r�g��2023��1��6�� 15:00-16:00 ��Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�������](http://m.imdsx.com/file/upload/202305/03/10-43-03-10-1.jpg)

![�Ї��oˮ��ˮֱ���A(y��)�� | ��ˮϵ�y(t��ng)��(sh��)�\���ĺ��ģ�������ˮģ���_��ȫ���\��ģʽ �]��Ƽ Vivian Dou �A�ظ��Ї��^(q��)����(j��ng)��](http://m.imdsx.com/file/upload/202305/03/11-17-11-78-1.jpg)