-

10:21

已群發

-

昨天 19:59

已群發

-

星期六 00:00

已群發

-

星期五 00:00

已群發

-

星期四 10:31

已群發

-

星期三 00:00

已群發

-

星期二 11:42

已群發

乘勢而上:制勝1.5萬億中國固廢市場

-

10:21已群發

-

昨天 19:59已群發

-

星期六 00:00已群發

-

星期五 00:00已群發

-

星期四 10:31已群發

-

星期三 00:00已群發

-

星期二 11:42已群發

作者:甘振宇、胡晨金子、王浩然、鄭哲、劉劍寒、劉海楠、劉暢

2019年10月

導讀

對于中國固廢企業而言,未來十年將是一個振奮人心的時期:龐大的規模和誘人的發展潛力為固廢企業帶來了新的機遇與想象空間。然而,固廢企業不應想當然地認為自己可以高枕無憂,坐享新一輪增長浪潮的推動。與過去十年相比,未來十年的發展模式將發生顯著變化,企業必須深入理解這種變化。

本報告就中國固廢市場未來十年的新變化,以及企業想要制勝中國固廢市場必須具備的六大關鍵要素進行了深度研究,并提出了實施建議。

未來十年的新變化:

增長提速,最后沖刺將一直持續到2030年

增長提速,最后沖刺將一直持續到2030年

動力轉換,危廢與再生資源回收成為增長極

需求升級,客戶越來越青睞綜合解決方案

不進則退,500億規模才能立于獵人集團

雙重挑戰,盈利水平下降壓力將在所難免

制勝中國固廢市場的“六大法寶”

戰略聚焦,做強做優做大核心主業

模式創新,打造全產業鏈服務能力

伺機而動,并購整合實現彎道超車

科技制勝,多管齊下推開放性創新

人才驅動,打造一支核心骨干隊伍

水固氣聯動,實現生態圈協同發展

研究范圍

《中華人民共和國固體廢物污染環境防治法》把固體廢物分為三大類,包括工業固體廢物、城市生活垃圾和危險廢物。根據一般分類,結合辰于公司近三年開展的咨詢項目實踐,本報告研究范圍覆蓋了除以上三大類以外的建筑垃圾、再生資源(包括污泥、秸稈發電、林業剩余物、廢棄電器電子產品、報廢機動車、廢舊電池)等,共計13個細分行業(見圖1).

1、固廢市場將是中國環境治理下一個“兵家必爭之地”

水、固、氣是環保行業的三大核心板塊。與其他發達國家類似,中國環境治理路徑也是先水再氣后固廢。隨著水、氣治理即將進入成熟期,固廢行業作為一個規模龐大并具有巨大發展潛力的市場,當之無愧地成為中國環境治理下一個“兵家必爭之地”。這樣一塊“兵家必爭之地”吸引了國內外眾多大型環保乃至非環保企業“搶灘”,并展開了激烈的競爭。

總體來講,中國固廢市場的巨大吸引力體現在以下幾個方面:首先,這一市場規模巨大,2018年全國固廢行業實現收入12230億元(包括一般工業固廢的7550億元),遠高于水務行業的6700億元與大氣行業的880億元;其次,中國固廢市場的未來增長潛力巨大,根據我們預測,2019-2025年間固廢行業整體將保持10.9%的復合增長,遠高于同期水務行業的3.0%和大氣行業的2.0%,更為重要的是,固廢行業的這種高速增長有望一直持續到2030年。

中國固廢市場的快速增長主要得益于密集出臺的行業政策、穩步上升的城鎮化率以及持續增長的消費支出。巨大的市場需求與現階段市場供給的匱乏帶來的不平衡,成為中國固廢市場新一輪增長的源動力。

從需求端看,中國固廢市場未來還有巨大的提升空間。以一般生活垃圾為例,2016年中國人均生活垃圾產量160千克/年,在同等收入國家中處于較低水平,更遠低于美國、加拿大、德國、法國、英國、日本等高收入國家平均水平,不及美國、加拿大、德國等發達國家的1/3(見圖2)。預計中國一般生活垃圾生產量還有1~3倍的提升空間。

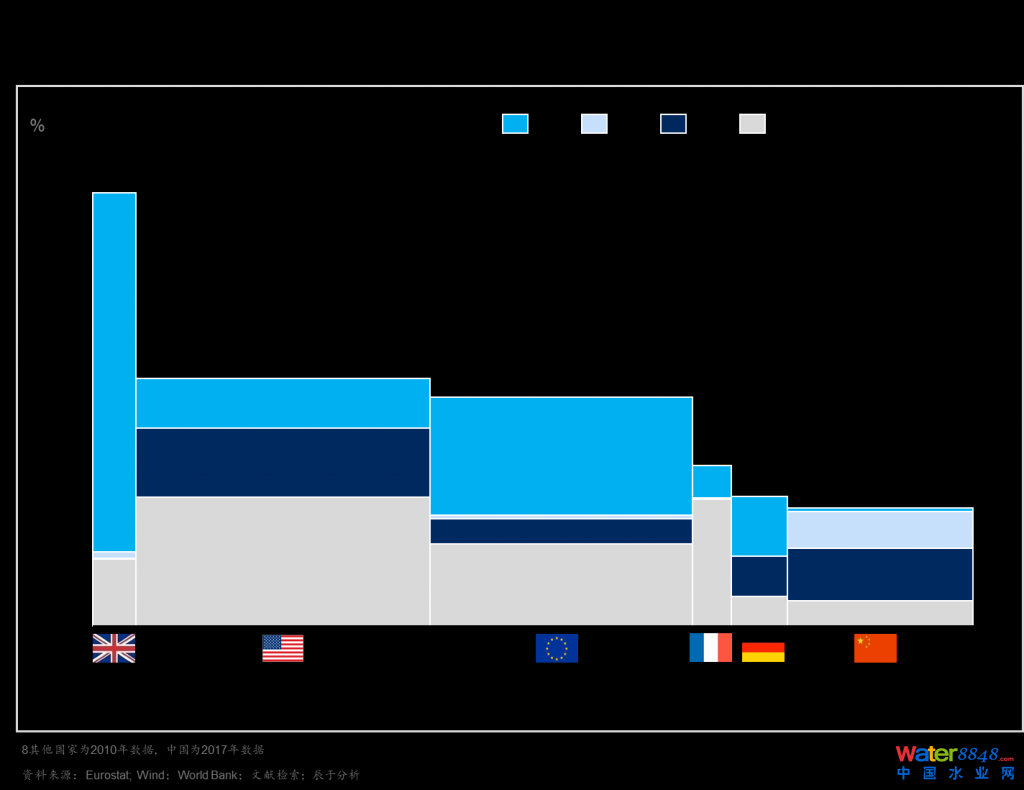

從供給角度看,中國固廢行業的政府投入明顯不足,具體體現在“兩低”:一是與其他發達國家相比,中國政府環境治理支出2017年占GDP的比重為0.23%,仍低于2010年英國的0.84%、美國的0.48%、法國的0.31%、德國的0.25%以及歐盟整體的0.44%;二是中國政府環境治理支出主要集中在水務和大氣,固廢治理支出尚不足5%,遠低于2010年英國的80%、美國的20%、法國的20%、德國的46%以及歐盟整體的52%(見圖3)。

2、未來十年的新變化

對于中國固廢企業而言,未來十年將是一個振奮人心的時期:龐大的規模和誘人的發展潛力為固廢企業帶來了新的機遇與想象空間。然而,固廢企業不應想當然地認為自己可以高枕無憂,坐享新一輪增長浪潮的推動。與過去十年相比,未來十年的發展模式將發生顯著變化,企業必須深入理解這種變化。

變化一:增長提速,最后沖刺將一直持續到2030年

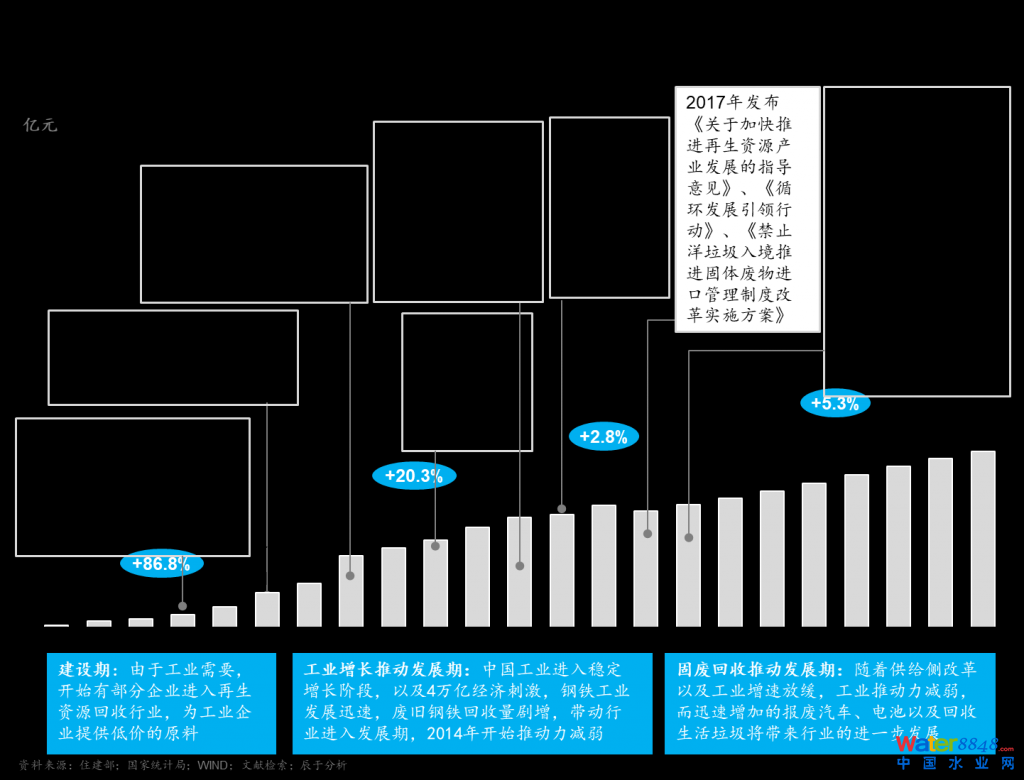

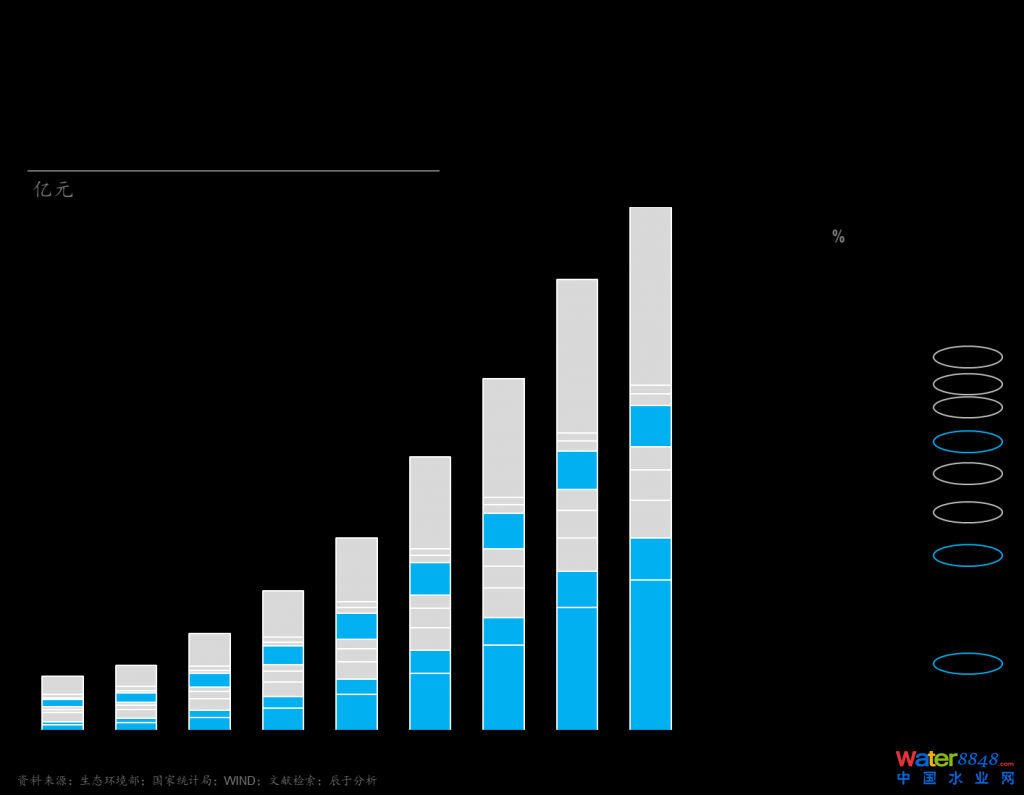

隨著我國環境治理重點逐步從水、氣轉向固廢,我們預計中國固廢市場將在2019-2025年間提速,總體保持10.9%的復合增長到2025年實現2.5萬億的收入規模,增速相比前三年的6.1%明顯提升。考慮到一般工業固廢綜合利用情況較好,利用率接近90%,大多由生產企業自行處置,環保企業較難介入,將其扣除之后我們發現環保企業可直接參與競爭的固廢市場到2025年可達1.5萬億元,期間復合增長率18.1%(見圖4)。

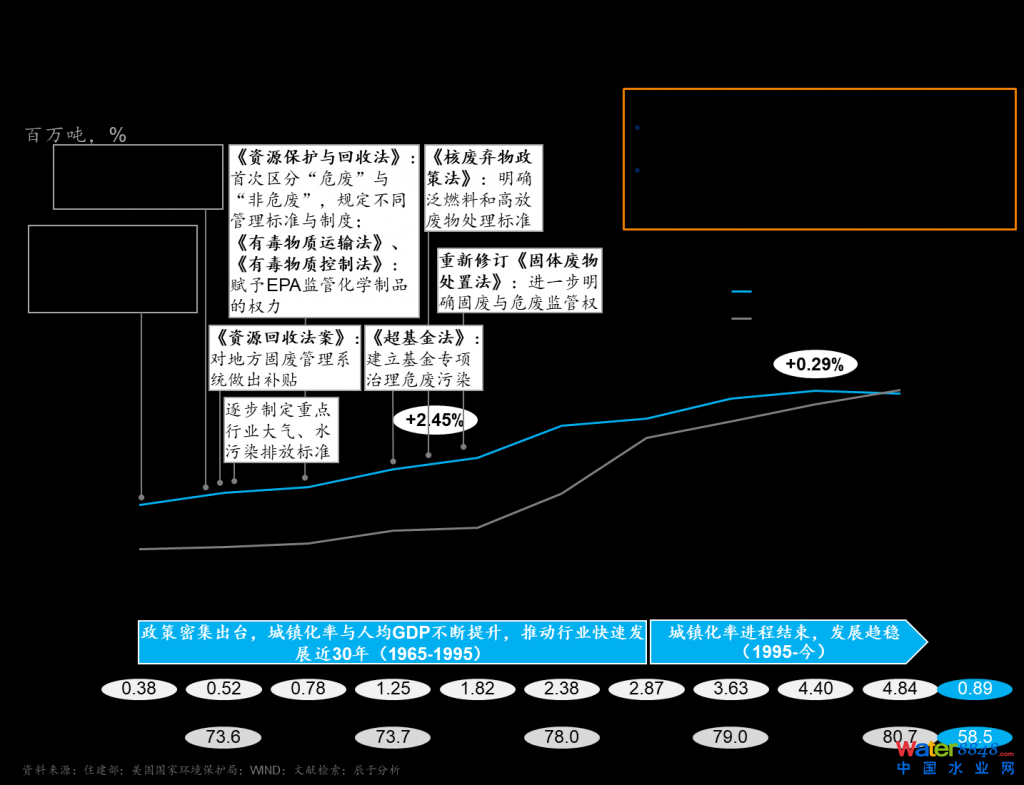

美國、歐洲及日本的經驗表明,首部政策出臺30~35年左右,固廢行業增速開始放緩(見圖5、圖6)。中國在1995年頒布了固廢行業首部法規《固體廢物污染環境防治法》,結合中國城鎮化率以及人均GDP的變化趨勢,我們判斷這一輪高速增長將一直持續到2030年,未來十年將是中國固廢行業最后沖刺的“黃金時期”。

變化二:動力轉換,危廢與再生資源回收成為增長極

值得注意的是,新一輪增長下“百花齊放”的可能性不大。通過對各細分市場的深入研究,結合發達國家的相關經驗,我們認為2019-2025年間,工業危廢、報廢汽車、廢電池、林業剩余物、餐廚垃圾將迎來快速增長(復合增長率超過10%),而一般生活垃圾、建筑垃圾、廢棄電子電器、醫療危廢、秸稈發電、一般工業固廢等增速較慢(低于10%)(見圖7)。

工業危廢處置與綜合利用、報廢汽車與廢電池回收再利用或成為未來十年固廢行業新的增長極

工業危廢正處于快速發展的“黃金十年”。自從1995年頒布《固體廢物污染環境防治法》對危險廢物污染環境防治做出特別規定,到2011年危廢申報下限由10千克調整為1千克,再到2013年兩高司法解釋提出非法排放、傾倒、處理3噸以上危廢入刑以及2016年修訂《固體廢物污染環境防治法》對危廢的跨省轉移做出嚴格規定,中國工業危廢行業已經從引入期步入快速成長期。預計2019-2025年間我國工業危廢收入規模將保持32%的復合增長達到7372億元,同期危廢產量也將從8170萬噸上升到18590萬噸。電力熱力生產供應、石油和天然氣開采、有色金屬冶煉和壓延加工等行業將是工業危廢市場增長的主要動力(見圖8)。隨著行業日益成熟、產能利用率逐漸提高,預計我國危廢核準運營規模至2025年可達15250萬噸/年,其中2019-2025年間危廢新(擴)建投資額達3200億元。

相關政策引導下,固廢回收再利用將迎來選擇性的新一輪增長。隨著垃圾分類工作的推進,我們預計2019-2025年間固廢回收再利用行業將保持5.3%的復合增長,到2025年實現5890億的收入,這一增速相較前五年2.8%有明顯回升(見圖9)。由于供給側改革以及工業增速放緩,工業推動力減弱,而迅速增加的報廢汽車、廢舊電池以及一般生活垃圾分類回收有望成為新亮點。

汽車拆解市場預計將迎來快速增長,其動力主要有兩個:一是大量汽車進入報廢期:2007-2017年間汽車銷量復合增長率達到12.6%,考慮到乘用車報廢年限一般為8~12年、商用車一般為10~15年,預計2016-2025年間汽車報廢量復合增長約為13.8%,到2025年達到1055萬臺;二是汽車再制造產業迎來政策解禁,報廢車“五大總成”零部件允許進行再制造,將使得汽車再制造產業迎來新的發展機遇,報廢汽車再制造比率將進一步提升。我們預計2019-2025年間報廢汽車拆解回收市場將保持25.8%的復合增長直到2025年實現1970億元的收入。鑒于當前產能利用率不到50%,我們預計報廢汽車拆解回收產能將隨著需求增加逐步釋放,到2025年需新建450萬臺的汽車拆解產能,總投資額110億元。

廢電池回收行業隨著新能源汽車的快速發展將迎來爆發式增長。工信部2017年發布的《汽車產業中長期發展規劃》明確提出到2025年新能源汽車占汽車銷量20%以上,受此影響,我們預計2019-2025年間廢電池回收行業復合增長率將高達43%,到2025年實現480億元的收入。廢電池回收主要是動力電池(包括磷酸鐵鋰和三元電池),其使用壽命一般3~5年,報廢具有確定性;廢一次電池主要散布在城市生活垃圾中,回收比例相對較低。

廢棄電器電子產品回收處置盡管在政府相關政策推動下有所提升,但效果不明顯,原因有兩個:一是廢棄電器電子產品回收處置市場中的參與者大多為小作坊小企業,通過正規拆解廠拆解利潤較低,受國家補貼影響較大;二是廢棄電器電子產品收集是價值鏈中最難的一環,目前尚未形成完善的回收機制,國家主要通過設立試點,成立回收基金要求生產企業負責回收,但由于基金規模小,無法形成強有力的推動。我們預計2019-2025年間整體市場將保持6.2%的復合增長直到2025年實現約166億元的收入,這一增速相較前五年的5.8%只是略有上升。

一般生活垃圾、餐廚垃圾、農林廢棄物等市場仍將維持較長時間的平穩增長,但驅動力發生轉變

一般生活垃圾市場仍將維持較長時間的平穩增長,但動力有所變化:隨著垃圾焚燒項目投資建設放緩 以及垃圾分類工作的逐步推進,回收再利用將成為下一輪增長的重點。我們預計2019-2025年間一般生活垃圾市場將保持8.2%的復合增長直到2025年實現2660億元的收入;其中以“環衛一體化”為方向的清掃收集仍然是收入規模最大的一環(占比超過65%),但回收再利用與處置增長更快。美國、歐洲、日本的經驗表明,人均GDP在30000美元左右時人均固廢產量達到頂點,因此我們判斷我國一般生活垃圾市場仍可維持較長時間的平穩增長(2018年我國人均GDP僅為9780美元)。

餐廚垃圾行業起步較晚發展不溫不火。2008年在浙江寧波召開的“全國城市餐廚廢棄物資源化利用現場交流暨研討會”正式將餐廚垃圾處置提上日程。由于居民產生的廚余垃圾與一般生活垃圾一直未分類,以及餐飲垃圾屢禁不止的地溝油現象,我國餐廚垃圾行業的發展一直不溫不火。往前看,受城鎮化率上升趨緩影響,我們預計2019-2025年間餐廚垃圾產量的復合增長率僅為5.9%,到2025年達到1.2億噸,這一增速相較前五年的8.2%有所下滑。然而,由于處置比例有望進一步提升,餐廚垃圾產量增速下滑對整體收入的影響不大,預計同期餐廚垃圾市場收入將復合增長11%到2025年達到360億元,這與前五年的12%只是略有下降。

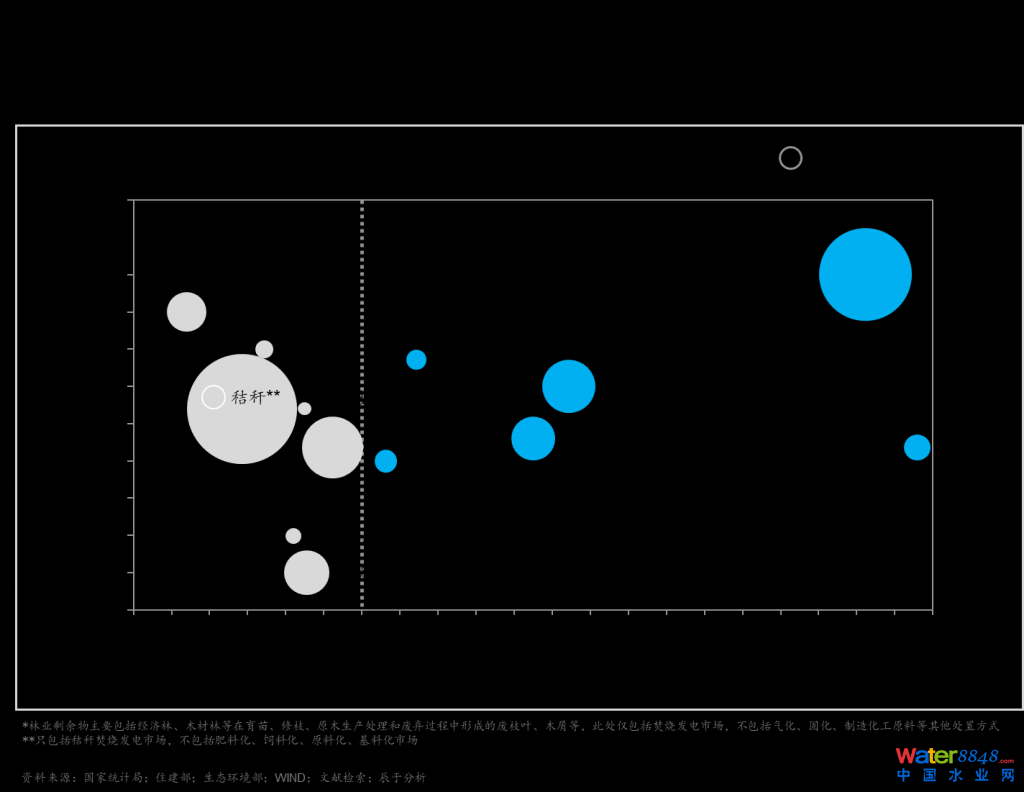

農林廢棄物焚燒發電市場將保持平穩增長態勢。農林廢棄物焚燒發電起源于2007年,直到2011年由于農業廢棄物(主要是秸稈)露天焚燒帶來的嚴重大氣污染問題才得以真正重視。隨著相關政策陸續出臺以及商業化和規模化利用基本實現,我們預計2019-2025年間農林廢棄物焚燒發電市場將保持5.7%的復合增長直到2025年實現450億元的收入,這一增速與前五年的5.4%略有提升;同期處理量從6060萬噸提高至8700萬噸。增長動力主要來自林業剩余物能源化利用比例的大幅度提升,由此預計2019-2025年間林業剩余物焚燒發電市場將保持12.9%的復合增長直到2025年實現180億的收入,遠高于同期農業廢棄物(秸稈)焚燒發電市場2.2%的復合增長率。

受下游需求影響,一般工業固廢、建筑垃圾、污泥處置市場未來增速穩中有降

一般工業固廢行業早在2012年已經進入成熟期。隨著工業增加值增速下降以及技術進步帶來的效率提升,近年來一般工業固廢年產量維持在30億噸上下。2019-2025年間,預計一般工業固廢市場將保持3.7%的復合增長,到2025年實現9630億元的收入,其中綜合利用占比將從2017年的86.4%進一步提升至88.5%,處置占比則從13.6%下降至11.5%。化學原料和化學制品制造、電力、熱力生產和供應兩個行業將是一般工業固廢市場發展的主要動力,黑色金屬礦采選、煤炭開采和洗選則可能出現下降。

建筑垃圾正處于從發展期到成熟期的拐點。盡管我國在2013年前出臺了多項政策以規范建筑垃圾市場,此后又出臺了多項政策鼓勵建筑垃圾資源化利用,但效果不明顯。由于前幾年鋼鐵、水泥產能過剩帶來的惡性低價競爭,建筑垃圾資源化利用的經濟效益相對較低,造成建筑垃圾資源化利用率不到10%。隨著房地產行業增速放緩,預計2019-2025年間建筑垃圾市場增速較前五年的8.2%將有所下滑,整體保持7.2%的復合增長到2025年實現1420億元的收入,增長動力主要來自拆除建筑垃圾以及資源化利用。

污泥處置行業增速將明顯下滑。我國污泥產生量自2010年以來變化不大,行業發展的動力主要來自污泥無害化處置比例的上升:2010年污泥無害化處置比例不到10%,到2018年這一數字超過50%。受工業廢水排放量下降以及污泥處置比例持續上升空間有限影響,預計2019-2025年間污泥處置市場增速較前五年的12.8%將大幅度下滑,整體保持5.2%的復合增長到2025年實現220億元的收入,其中城鎮污水污泥處置增速較快,占行業全部收入的比重也在2018年超過工業廢水污泥處置。

總而言之,固廢行業足夠大且各細分市場差異明顯。無論情況多么緊迫,我們都建議企業投入足夠的資源與關注度來思考、規劃企業自身的發展定位、業務組合與實現路徑,切忌跟風、“撒胡椒面”似的、匆匆上馬新項目,進入新市場。事實證明,方法上的錯誤尚可在過程中迭代糾正,但大方向錯誤的代價往往難以彌補。

變化三:需求升級,客戶越來越青睞綜合解決方案

廣義上的固廢產業鏈通常包括上游的裝備制造,中游的收集與轉運,以及下游的回收處置三個階段。相對于美國等發達國家,我國的固廢產業仍處在產業鏈分散經營的階段:處在產業鏈下游的垃圾焚燒、再生資源回收行業由于國家的補貼政策和大力推動,最先得以發展;而處在中游的垃圾收集與轉運行業長期以來由各省市環衛、園林綠化和市政管理部門等事業單位負責管理和實施,行業具有典型的政府壟斷性質,僅從2015年左右開始市場化。由此造成我國固廢產業鏈上、中、下游都有比較具有代表性的公司,產業鏈整合度不高。

然而,這種情況正在改變。隨著下游垃圾焚燒市場增量放緩,光大國際、瀚藍環境、啟迪桑德等龍頭企業紛紛搶占環衛入口,布局再生資源回收。與此同時,全產業鏈模式也越來越受到政府認可或推崇:據不完全統計,全產業鏈模式占垃圾焚燒項目的比重從2016年的9.5%,逐步上升到2017年的13.0%,2018年上半年則進一步上升到13.7%。

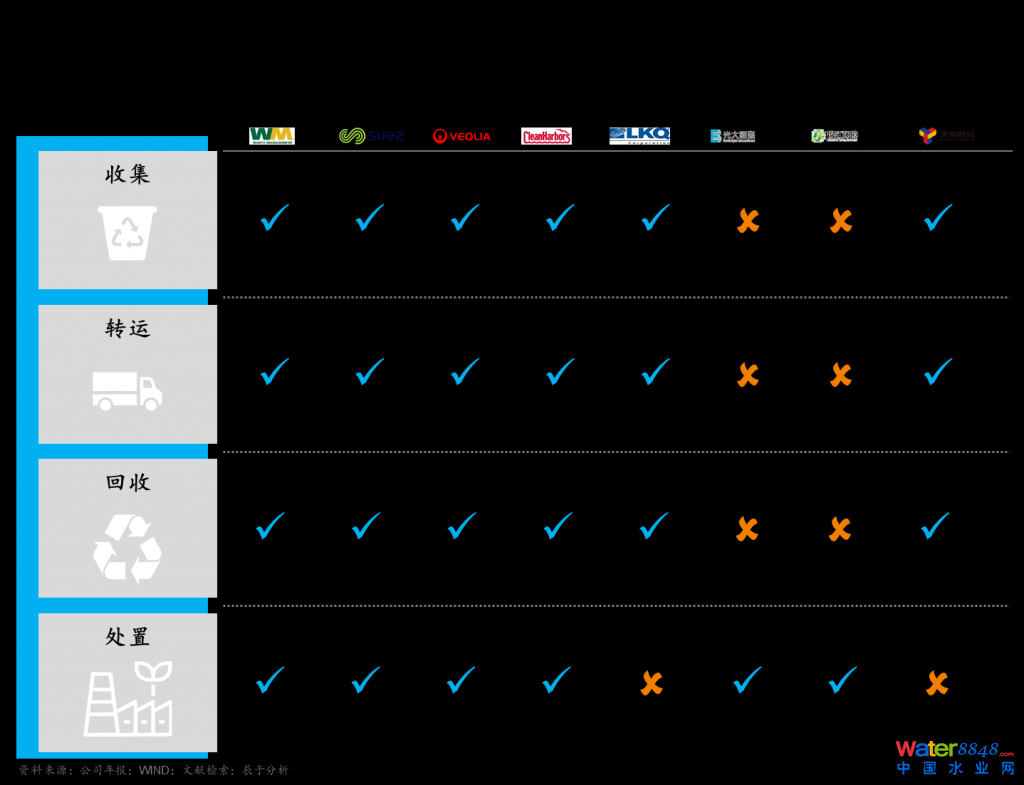

進一步研究發現,成熟市場下的國外巨頭WM、RSG、蘇伊士、威立雅、CLH、LKQ等大多選擇了全產業鏈模式,致力于打造從收集到轉運、回收、處置的一站式服務能力(圖10)。

實踐證明,全產業鏈模式不僅有利于增強企業綜合實力,而且有利于實現固廢資源最大化利用進而提升盈利水平:對比美國部分固廢企業過去五年的盈利表現,我們發現擁有全產業鏈模式的WM和RSG,相比僅專注于單一環節的COVANTA和Stericycle,EBIT率更高且更穩定(見圖11)。

變化四:不進則退,500億規模才能立于“獵人”集團

固廢市場持續看好的發展前景吸引了越來越多的行業內外企業參與競爭。據不完全統計,2012-2017年間危廢處置、汽車拆解回收、廢棄電器電子產品處置企業數量分別增長了……

………

查看全文請至微信公眾號:辰于公司,或點擊以下鏈接:乘勢而上:制勝1.5萬億中國固廢市場。

關于《乘勢而上:制勝1.5萬億中國固廢市場》

本報告基于對中國固廢行業的深入研究,結合辰于公司近期完成的相關咨詢項目經驗完成。

- 報告采集的數據截至2018年12月。

- 案例研究對象包括WM、威立雅、RSG、UMI、蘇伊士環境、CLH、LKQ、光大國際、格林美、盈峰環境、東江環保、啟迪桑德、錦江環境、天奇股份、首創環境等國內外領先固廢企業。

報告就中國固廢行業未來十年新變化,以及固廢企業想要引領未來必須具備的六大關鍵要素進行了深度研究,并提出了實施建議。

關于辰于公司

辰于是一家年輕而專業的管理咨詢公司,擁有一支精干高效的咨詢團隊。在過去3年,我們一直為國內生態環境、基礎設施、消費與新零售等行業的領先企業提供持續的高品質咨詢服務。

憑借管理咨詢與數字化工具的無縫鏈接,辰于能夠為客戶創造看得見的價值。我們與客戶組織的各個層級緊密合作,共同推動戰略制勝、組織變革、運營轉型、能力建設,以及確保執行的成功。