泰源環保IPO獲受理

時間:2022-01-21 13:48

來源:資本邦

評論(0)

近日,江蘇泰源環保科技股份有限公司(下稱“泰源環保”)北交所上市申請獲受理披露。

圖片來源:北交所官網

公司是一家從事水環境治理的專業服務商,主營業務為智能模塊化集成污水處理系統業務、污水處理投資運營業務、水處理產品銷售業務及水環境治理工程業務,主要承接污水處理廠(含工業污水)EPC、EPC+O、BOO、工程總包及分包業務,產品廣泛用于處理市政污水、工業污水、醫療廢水等領域。

圖片來源:公司招股書

財務數據顯示,公司2018年、2019年、2020年、2021年上半年營收分別為8173.45萬元、1.15億元、2.07億元、9938.94萬元;同期對應的凈利潤分別為3,50.01萬元、1433.93萬元、2853.58萬元、1283.88萬元。

公司根據《北京證券交易所股票上市規則(試行)》的要求,結合公司自身規模、經營情況、盈利情況等因素綜合考量,選擇2.1.3條第(一)項作為具體上市標準:“(一)預計市值不低于2億元,最近兩年凈利潤均不低于1,500萬元且加權平均凈資產收益率平均不低于8%,或者最近一年凈利潤不低于2,500萬元且加權平均凈資產收益率不低于8%”。

根據發行人股票交易情況及同行業可比公司估值情況,發行人預計市值不低于人民幣2億元;發行人2020年度歸屬于發行人母公司所有者的凈利潤(以扣除非經常性損益前后孰低者為計算依據)2,800.01萬元,最近一年凈利潤不低于2,500萬元;加權平均凈資產收益率(以扣除非經常性損益前后孰低者為計算依據)為34.40%,最近一年加權平均凈資產收益率不低于8%,發行人符合上述條件。

本次募資擬用于智能化生產線技改項目、研發中心升級項目、補充流動資金。

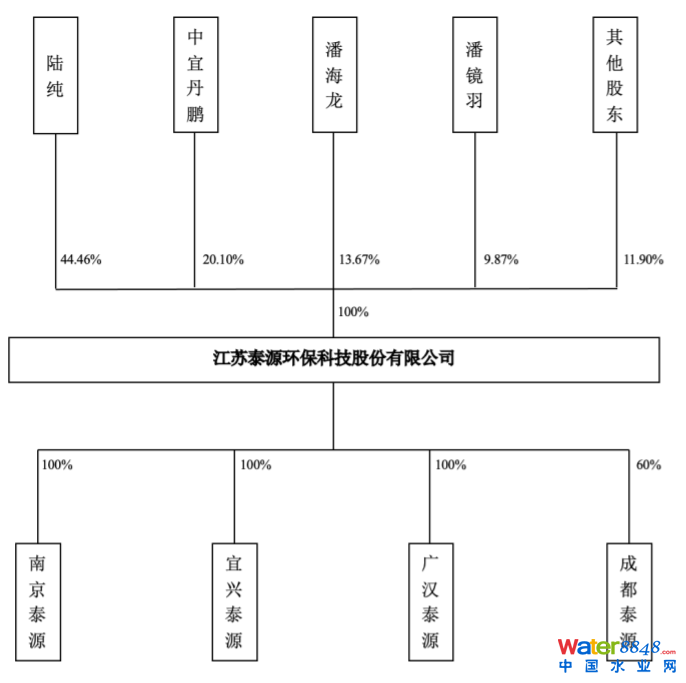

圖片來源:公司招股書

截至本招股說明書簽署日,陸純直接持有公司股份為22,514,371股,占發行人總股本的44.46%,為公司第一大股東,且無其他股東持有股份超過30%的情況。因此陸純為發行人的控股股東。陸純、潘海龍實際可控制發行人68%的股份,故認定陸純、潘海龍夫婦為發行人共同實際控制人。

泰源環保坦言公司面臨以下風險:

(一)宏觀經濟形勢及行業政策變化風險

公司所處的水環境治理行業,屬于政策和資金推動型行業。近些年,我國宏觀經濟保持良好發展,但環境治理任務突出,國家及地方政府發布實施了一系列水環境治理相關的行業支持政策和發展規劃。若未來宏觀經濟增速趨緩或相關政策發生不利變化,將會對公司業績造成不利影響。

(二)市場競爭加劇風險

隨著我國政府對環保事業重視程度的不斷提高、政策支持和資金投入力度的持續加大、水環境治理行業市場需求的日益增加、發展前景的不斷看好,現有競爭對手紛紛加快擴張,并吸引了大量潛在競爭者進入本行業。公司業務尚處于擴張期,并受限于自身資本實力,未來在爭取新的水環境治理業務時,面臨的競爭將更加激烈。公司面臨因市場競爭加劇導致的無法取得足夠訂單、銷售定價降低等收益下降的風險。

(三)項目管理和質量控制風險

公司從事的水環境治理業務通常技術要求高、專業性強、質量要求嚴、項目周期較長,部分項目還需要將土建工程分包給其他企業。公司存在因不可預見的因素或某個環節控制不當而造成項目延期,或出現質量、安全等問題,從而給公司造成經濟損失,可能導致項目質量事故,使得項目成本增加或質保金無法如期收回,甚至賠償業主損失。

(四)大型單一項目運行不及預期的風險

隨著公司經營規模的不斷擴大,公司將承接前期投資成本更高的大型污水處理項目,承接大型污水處理項目可能導致收入和利潤占比向單一項目集中。如出現單一大型項目因不可預見的因素或某個環節控制不當而造成項目停滯或延期,將對公司經營業績產生不利影響,公司將面臨一定的單一項目停滯或延期導致的經營風險。

(五)客戶集中風險

報告期各期,公司前五大客戶銷售占比分別為72.39%、60.52%、71.39%和75.81%,客戶集中度較高且呈現出逐年提高趨勢。公司若不能通過技術、產品創新等方式及時滿足上述客戶的業務需求,或上述客戶因為政策變化、自身經營情況變化等原因,導致對公司智能模塊化集成污水處理系統業務、水處理產品銷售業務或污水處理投資運營服務的需求大幅下降;或者公司不能持續拓展新的客戶和市場,公司將面臨一定的因客戶集中度較高而導致的經營風險。

(六)稅收優惠政策變動的風險

報告期內,公司及子公司享受的稅收優惠政策主要系高新技術企業稅收優惠、小微企業稅收優惠及研發費用加計扣除等相關稅收優惠政策。稅收優惠情況詳見本招股說明書之“第八節管理層討論與分析”之“六、稅項”之“(二)稅收優惠”。公司被認定為高新技術企業,按15%的稅率計繳企業所得稅,如公司未來不能持續符合高新技術企業的認定條件,無法通過高新技術企業認定,或者國家對高新技術企業所得稅相關政策發生調整將對公司的經營成果產生一定的影響。

(七)應收賬款無法及時收回或發生壞賬的風險

報告期各期末,公司應收賬款凈額分別為5,685.40萬元、6,764.72萬元、9,979.06萬元和11,504.42萬元,占流動資產的比例分別為78.05%、61.84%、48.59%和64.74%;占當期營業收入的比例分別為69.56%、58.69%、48.08%和115.75%,隨著公司業務規模的持續擴大,應收賬款余額增長較快。如果未來市場發生重大不利變化,客戶出現現金流緊張等情況導致支付困難,客戶未依據合同約定進行結算等情形,則公司面臨應收賬款無法收回導致的壞賬損失風險。

(八)資金流動性風險

公司具有全面的環保水處理技術,可以提供成套污水處理設備的研發、設計與銷售、污水處理工程承包、污水處理投資運營等全產業鏈服務。隨著公司污水處理投資運營業務規模的持續擴大,該業務占主營業務收入的比例也逐步提升。污水處理投資運營業務對公司運營資金的要求較高,項目的承接需要支付投標及履約保證金,并需要自籌資金進行項目建設,在項目建成后的運營期內通過污水處理服務費方式收回投資資金。目前,公司上述業務仍處于擴張期,公司主要通過債務融資滿足發展的需要,融資渠道、規模和期限結構的合理規劃對公司發展至關重要。公司面臨因資金管理不當導致的流動性風險。

(九)原材料價格波動風險

公司污水處理設備生產所需的主要原材料包括不銹鋼板、碳鋼板等基礎材料,原材料價格與其生產成本、市場供需關系、產業政策等存在較大的關聯性。若產品售價未能與原材料成本同步調整,經營成本的增加將影響公司盈利水平。因此,原材料價格的波動將對公司各類業務毛利率產生一定影響,公司面臨原材料價格波動風險。

(十)毛利率下降的風險

公司主營業務分為智能模塊化集成污水處理系統業務、污水處理投資運營業務、水處理產品銷售業務及水環境治理工程業務。其中收入占比最大的智能模塊化集成污水處理系統業務報告期內毛利率分別為30.10%、25.64%、32.43%和26.55%,水處理產品銷售業務報告期內毛利率分別為40.62%、34.16%、34.27%和25.83%,呈整體下降趨勢。未來如公司未及時緊跟行業發展趨勢、客戶需求變化或不能有效控制成本,則發行人將面臨產品毛利率下降的風險,進而對公司盈利水平產生不利影響。

(十一)實際控制人不當控制風險

發行人實際控制人為陸純、潘海龍夫婦,其女潘鏡羽為一致行動人,截至本招股說明書簽署日,陸純、潘海龍夫婦二人合計可以實際支配的發行人股份表決權為68%,且一直在發行人處擔任董事或高管,對發行人有絕對的控股權,為發行人控股股東、實際控制人。公司股權結構較為集中,若控股股東、實際控制人通過行使表決權或其他方式對公司經營和財務決策、重大人事任免和利潤分配等方面實施不利影響,可能會給公司及中小股東帶來一定的風險。

(十二)技術泄密風險

公司多年來在主營業務領域持續加大研發投入,目前已自主研發出模塊化裝配式廢水深度處理與資源化成套裝備智能制造技術、污廢水深度處理工藝與一體化成套裝備技術、水處理成套裝備智能化控制技術及廢水處理裝備模塊化關鍵技術及數據庫構建,可有效提升污水處理效率、實現裝備模塊化、模塊標準化生產。相關技術是公司核心競爭力的重要組成部分。

如未來第三方通過反向拆解公司智能模塊化裝配式集成污水處理系統(TIMP)、仿制公司專利技術、聘用公司技術人員等方式模仿、竊取公司技術,將對公司生產經營造成一定不利影響。

(十三)募集資金投資項目實施不確定性風險

公司募集資金投資項目的可行性分析是基于當前市場環境和現有技術等因素做出的,募投項目在實施過程中也可能受到市場變化、設備供應及設備價格變化等因素影響,存在募投項目是否按計劃順利實施,實施效果是否良好等不確定性風險。

(十四)募集資金投資項目產能消化風險

本次募集資金投資項目實施后,公司預計每年將實現新增200000m³智能模塊化污水處理系統裝備的生產能力,新增產能將運用于污水處理工程項目或直接銷售。如果未來水環境治理行業出現重大不利變化,公司智能模塊化污水處理系統裝備外部市場將面臨市場開拓的風險,從而導致產品的銷售無法達到預期目標。

(十五)發行失敗風險

公司本次向不特定合格投資者公開發行股票并在北京證券交易所上市的估值定價結果受到公司業務與財務狀況等內在因素以及市場流動性、投資者風險偏好、價值判斷、新股供給情況等外部因素的綜合影響。若公司本次發行認購不足、發行價格未能落入股東大會決議的價格區間或未能達到預計市值條件,則可能導致發行失敗。