�A(y��)Ҋ2022�� �� �� �� ��

��ˮ�����ИI(y��)��Ҫ���й�˾

���ĺ��Ĕ�(sh��)��(j��)

�ИI(y��)�śr

1

��ˮ����Ҳ�Q��ˮ����

ȫ��ˮ�������g(sh��)���^20��N

2

��ˮ�����a(ch��n)�I(y��)朿ɷ֞鵭���O(sh��)������;��ˮ���������O(sh��)Ӌ

���κ�ˮ�����O(sh��)������������w�O(sh��)�������Լ���Ҫ�㲿������h(hu��n)��(ji��)

���κ�ˮ�������̭h(hu��n)��(ji��)�漰����I(y��)�������Δ�(sh��)���^��

���ε���ˮ����(y��ng)�t�漰������ˮ

�ИI(y��)�l(f��)չ�v��

�҇���ˮ�YԴ��(y��n)�ض�ȱ�ć���

�ИI(y��)���߱���

�҇������e�O�Ą�l(f��)չ��ˮ�����ИI(y��)

�ИI(y��)�l(f��)չ�F(xi��n)��

1

������҇���ˮ��������Ҏ(gu��)ģ���w��(w��n)���U��

ע

����2019���

ע

2

����(j��)��Ȼ�YԴ�����°l(f��)����

ע

2019���҇��½��ɺ�ˮ��������17��

ע

3

Ŀǰ�҇������շ��B�͵͜ض�Ч��ˮ�������g(sh��)

ע

4

����(j��)�Ї�ˮ����I(y��)�f(xi��)��Ó�}�֕���(sh��)��(j��)

�ИI(y��)�������

1

�ą^(q��)��ֲ�����

2

�҇���ˮ�����ИI(y��)�������w�Ͽ������ٮa(ch��n)�I(y��)札h(hu��n)��(ji��)�֞��Ă���ϵ

Ŀǰ���Ͱ�ˮ��(w��)��

�ИI(y��)�l(f��)չǰ����څ���A(y��)�y

1

Ŀǰ�҇���ˮ�����ИI(y��)����Ҏ(gu��)ģ

2

2020���҇���ˮ������Ҏ(gu��)ģ�s��165�f��/��

���ϔ�(sh��)��(j��)����ǰհ�a(ch��n)�I(y��)�о�Ժ

��������ИI(y��)�����M��

���ߣ�ǰհ��(j��ng)���W(xu��)��APP

朽ӣ�https://xueqiu.com/8302426719/205576612

��Դ��ѩ��

������(qu��n)�w�������С��̘I(y��)�D(zhu��n)�dՈ(li��n)ϵ���߫@���ڙ�(qu��n)�����̘I(y��)�D(zhu��n)�dՈע����̎��

�L(f��ng)�U��ʾ���������ᵽ���^�c�H���킀�˵���Ҋ�����漰��(bi��o)�IJ������]����(j��)���I�u���L(f��ng)�U��ؓ(f��)��

��ˮ�����ИI(y��)��Ҫ���й�˾�������ɷ�(002203)���p����(ji��)��(600481)���Ͱ�ˮ��(w��)(300262)����Ĥ�Ƽ�(300334)�����Ӻ�(839240)��

���ĺ��Ĕ�(sh��)��(j��)����ˮ��������Ҏ(gu��)ģ���^(q��)��ֲ������g(sh��)�l(f��)չ��

�ИI(y��)�śr

1�����x

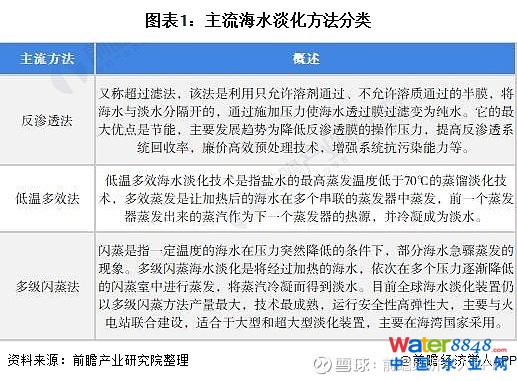

��ˮ����Ҳ�Q��ˮ��������ˮÓ�}����ָ����ˮ�ж�����}�ֺ͵V���|(zh��)ȥ���õ���ˮ�Ĺ���ʹ��ˮ�����_(d��)��ʹ�Ø�(bi��o)��(zh��n)�����a(ch��n)��ӡ�����(j��)���ҽy(t��ng)Ӌ���ƶ��ġ�2017�����(j��ng)���ИI(y��)����c���a�����Ї��Ѻ�ˮ�����w�������������ȼ?x��)⼰ˮ���a(ch��n)����(y��ng)�I(y��)�е�ˮ�����a(ch��n)����(y��ng)�I(y��)(�����ИI(y��)���aD46)���ИI(y��)����ļ�����a�麣ˮ����̎��(D4630)��

ȫ��ˮ�������g(sh��)���^20��N���������B�����͜ض�Ч��(�Ͷ�Ч)���༉�W������늝B�������������s����¶�c���l(f��)����ˮ�(li��n)�a(ch��n)����Ĥ(li��n)�a(ch��n)�����ú��ܡ�̫��ܡ��L(f��ng)�ܡ���ϫ�ܵĺ�ˮ�������g(sh��)�ȵȣ��Լ��V�����V���{�V�ȶ���A(y��)̎���ͺ�̎����ˇ���Ĵ�ķ��������ˮ�������g(sh��)��Ҫ�֞����s��(�ᷨ)��Ĥ���ɴ�����еͶ�Ч���s�����༉�W�����ͷ��BĤ����ȫ���������g(sh��)��

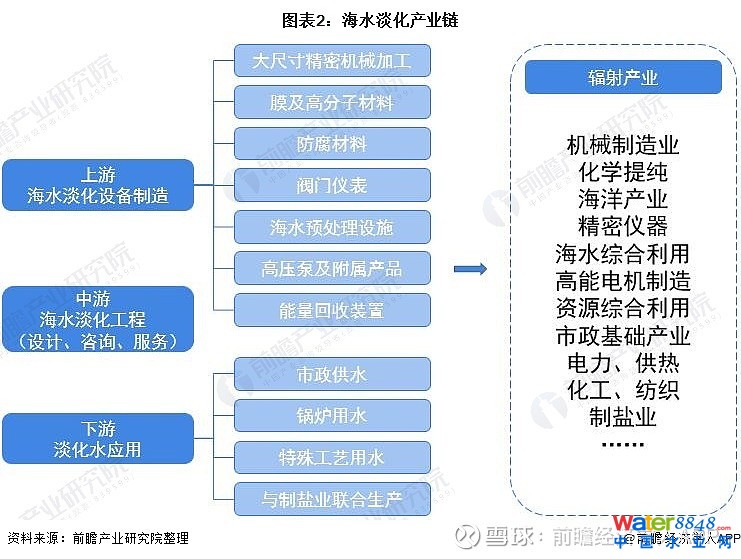

2���a(ch��n)�I(y��)����������κ�ˮ�������a(ch��n)���P(gu��n)�I�h(hu��n)��(ji��)

��ˮ�����a(ch��n)�I(y��)朿ɷ֞鵭���O(sh��)������;��ˮ���������O(sh��)Ӌ����ԃ������(w��);����ˮ��(y��ng)�������h(hu��n)��(ji��)��

���κ�ˮ�����O(sh��)������������w�O(sh��)�������Լ���Ҫ�㲿������h(hu��n)��(ji��)���漰��ߴ羫�ܙCе�ӹ���Ĥ���߷��Ӳ��ϡ��������ϡ��y�T�x������ˮ�A(y��)̎���O(sh��)ʩ���߉��ü����ٮa(ch��n)Ʒ�����������b�õȮa(ch��n)�I(y��)��������I(y��)�аͰ�ˮ��(w��)�������ɷݡ��p����(ji��)�ܡ���Ĥ�Ƽ��ȡ�

���κ�ˮ�������̭h(hu��n)��(ji��)�漰����I(y��)�������Δ�(sh��)���^�٣�������I(y��)�����Ͱ�ˮ��(w��)����ˮԴ������ˮ��(w��)�ȡ�

���ε���ˮ����(y��ng)�t�漰������ˮ��偠t��ˮ�����ˇ��ˮ���c���}�I(y��)(li��n)�����a(ch��n)���I(l��ng)�����⺣ˮ�����a(ch��n)�I(y��)߀ݗ�䵽�Cе����I(y��)�����W(xu��)�ἃ������a(ch��n)�I(y��)�������a(ch��n)�I(y��)��

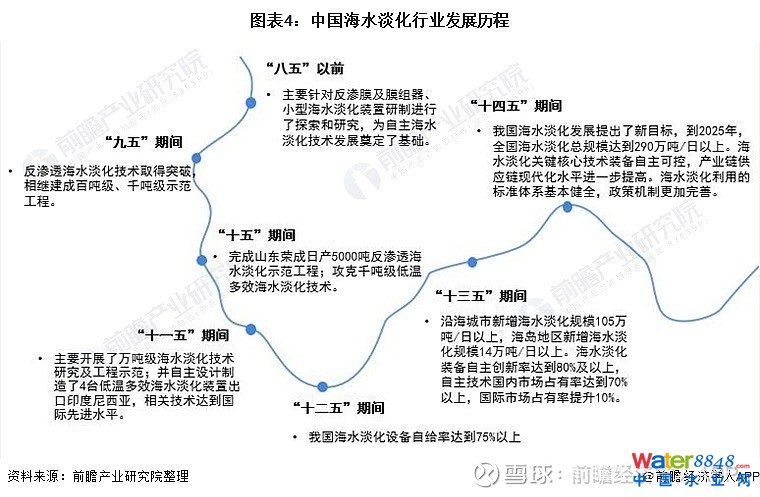

�ИI(y��)�l(f��)չ�v�̣��ИI(y��)���g(sh��)�������죬�a(ch��n)�I(y��)����Ҏ(gu��)ģ

�҇���ˮ�YԴ��(y��n)�ض�ȱ�ć��ң��l(f��)չ��ˮ�������g(sh��)���_�l(f��)���ú�ˮ�YԴ���ǽ�Q�҇�ˮ�YԴ��ȱ���}����Ҫ;�������҇��غ���(j��ng)������ɳ��m(x��)�l(f��)չ����Ҫ���ϡ��ڇ��Ҹ߶���ҕ��֧���£��҇���ˮ������(j��ng)�v�ˏğo���С��Ѵ�İl(f��)չ�v�̡�Ŀǰ����ˮ���������wϵ�����ƣ��������g(sh��)�������죬�a(ch��n)�I(y��)����Ҏ(gu��)ģ��

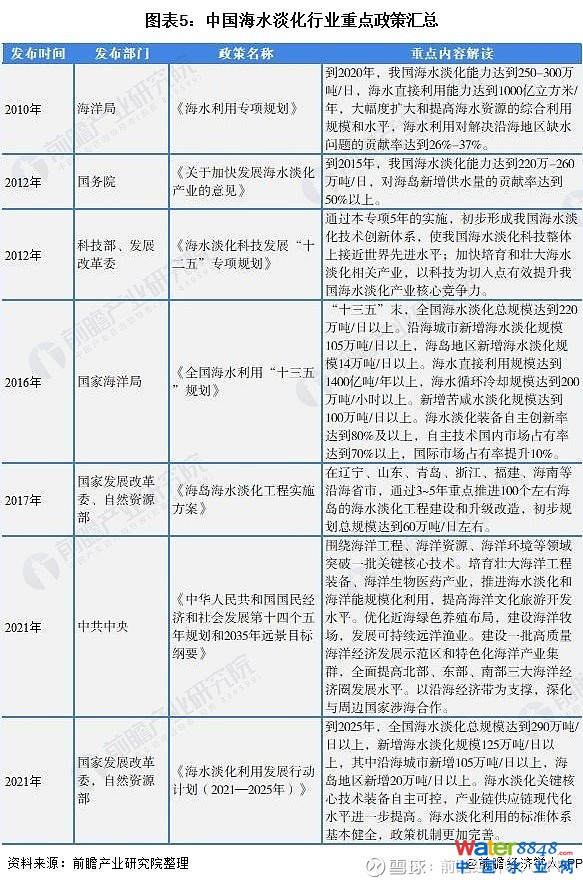

�ИI(y��)���߱������A����Ŀ��(bi��o)�Ƅ��ИI(y��)�l(f��)չ

�҇������e�O�Ą�l(f��)չ��ˮ�����ИI(y��)�����_��һϵ�����������ߡ���ʩ��“ʮ����”�r�ڣ��҇���ˮ�����ИI(y��)��̎�ڳ����l(f��)չ�A�Σ��������������ڌ��ИI(y��)�M(j��n)�л��A(ch��)Ҏ(gu��)�������_�ˡ���ˮ�����Ƽ��l(f��)չ“ʮ����”���Ҏ(gu��)�������ļ�ָ��(d��o)�҇���ˮ�������g(sh��)��(chu��ng)���wϵ�ij����γɣ����s�������M(j��n)ˮƽ;“ʮ����”�r�ڣ����������D(zhu��n)���Ƅ��҇���ˮ�����a(ch��n)�I(y��)��Ҏ(gu��)ģ�������ɻ�����l(f��)չ����ˮ�����ɞ��҇���Ҫ�đ�(zh��n)�����d�a(ch��n)�I(y��);“ʮ����”�ԁ������������M(j��n)һ���D(zhu��n)��(y��ng)���I(l��ng)���ƄӺ�ˮ������Ҏ(gu��)ģ�����óɞ��r�ڵ��������c��ͬ�r��������ᘌ��҇���ˮ�����ИI(y��)��r���O(sh��)�������A����Ŀ��(bi��o)�������Ƅ��ИI(y��)�l(f��)չ�����w�������£�

�ИI(y��)�l(f��)չ�F(xi��n)��

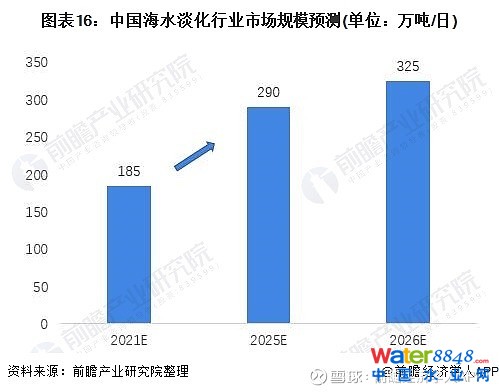

1����ˮ��������Ҏ(gu��)ģ��r������Ҏ(gu��)ģ��(w��n)���U��

������҇���ˮ��������Ҏ(gu��)ģ���w��(w��n)���U��(j��)��2019��ȫ����ˮ���È�桷��������(sh��)��(j��)����(j��)�y(t��ng)Ӌ������2019��ף�ȫ���к�ˮ��������115��������Ҏ(gu��)ģ157.38�f��/�ա�2020���҇��ں�ˮ��������ˮֱ�����õȺ�ˮ�����P(gu��n)�I���g(sh��)����ȡ���ش�ͻ�ƣ����g(sh��)��(j��ng)����څ���������ּ��g(sh��)��͜ض�Ч��ˮ�������g(sh��)����ˮѭ�h(hu��n)��s���g(sh��)���Q����H���M(j��n)ˮƽ�����g(sh��)���M(j��n)�����M(j��n)���҇���ˮ��������Ҏ(gu��)ģ�İl(f��)չ������(j��)2021��l(f��)���ġ���ˮ�������ðl(f��)չ�Є�Ӌ��(2021—2025��)������2025�꣬ȫ����ˮ������Ҏ(gu��)ģ�_(d��)��290�f��/�����ϣ�������ˮ����Ҏ(gu��)ģ125�f��/�����ϣ������y��ɵ�2020���҇���ˮ����Ҏ(gu��)ģ�s��165�f��/�ա�

ע������2021��10�£���Ȼ�YԴ����δ�l(f��)����2020��ȫ����ˮ���È�桷����̎ǰհ����(j��)��������Ҏ(gu��)����2020��a(ch��n)��Ҏ(gu��)ģ�M(j��n)�й��y���H��������

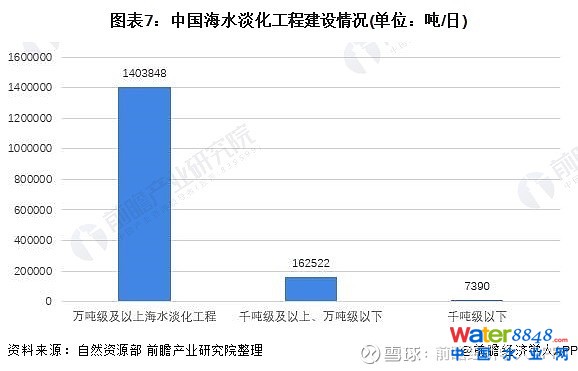

����2019��ף�ȫ�������f���������Ϻ�ˮ��������37��������Ҏ(gu��)ģ1403848��/��;ǧ���������ϡ��f�������º�ˮ��������42��������Ҏ(gu��)ģ162522��/��;ǧ�������º�ˮ��������36��������Ҏ(gu��)ģ7390��/�ա�2019��ȫ���½��ɺ�ˮ�����������Ҏ(gu��)ģ��180000��/�ա�

ע������2021��10�£���2020��ȫ����ˮ���È�桷��δ�l(f��)�����D�нy(t��ng)Ӌ��(sh��)��(j��)����2019�ꡣ

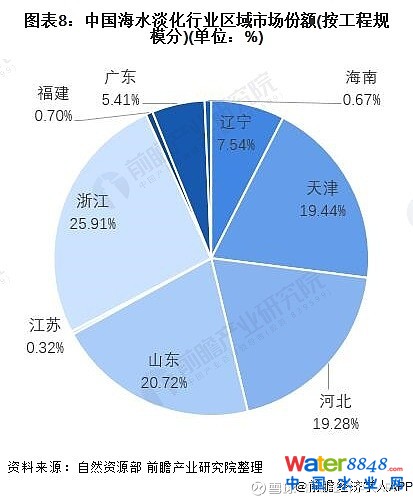

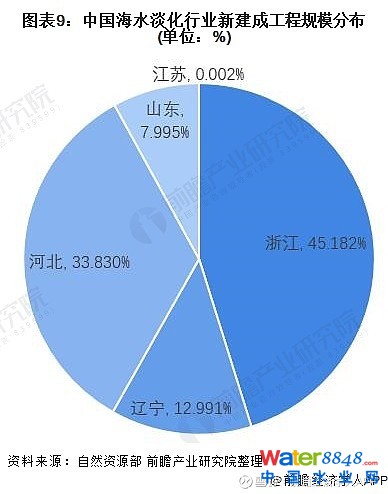

2����ˮ�������̅^(q��)��ֲ����������غ�ȱˮʡ��

����(j��)��Ȼ�YԴ�����°l(f��)���ġ�ȫ����ˮ���È�桷������2019��ף�ȫ����ˮ����������Ҫ�ֲ����غ�9��ʡ��ˮ�YԴ��(y��n)�ض�ȱ�ij��кͺ��u�����F(xi��n)�к�ˮ��������Ҏ(gu��)ģ�����Ј����~ռ����ߵĞ��㽭ʡ���F(xi��n)�к�ˮ��������Ҏ(gu��)ģ40.78�f��/�գ�ռȫ�������_(d��)25.91%;�����ɽ�|ʡ���F(xi��n)�к�ˮ��������Ҏ(gu��)ģ32.61�f��/�գ�ռȫ������20.72%;����������������У��F(xi��n)�к�ˮ��������Ҏ(gu��)ģ30.60�f��/�գ�ռȫ������19.44%��

ע������2021��10�£���2020��ȫ����ˮ���È�桷��δ�l(f��)�����D�нy(t��ng)Ӌ��(sh��)��(j��)����2019�ꡣ

2019���҇��½��ɺ�ˮ��������17������Ҏ(gu��)ģ�_(d��)39.31�f��/�գ��ֲ����|�����ӱ���ɽ�|���㽭�ͽ��K�����н��K�½���ˮ��������Ҏ(gu��)ģռ�ȃH��0.002%���^�ֹ�����Ȼ�ֲ��ڬF(xi��n)�п�Ҏ(gu��)ģ����ǰ���ʡ�ݡ�

ע������2021��10�£���2020��ȫ����ˮ���È�桷��δ�l(f��)�����D�нy(t��ng)Ӌ��(sh��)��(j��)����2019�ꡣ

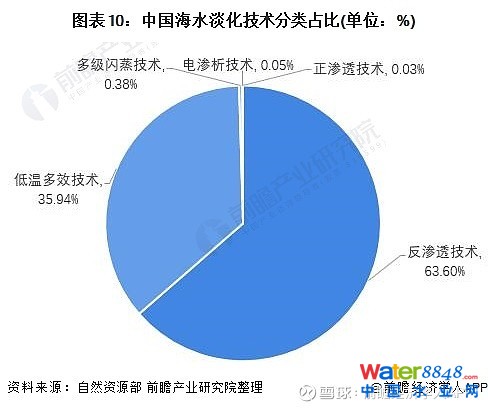

3����ˮ�������g(sh��)�l(f��)չ��r�����B���g(sh��)��(y��ng)�ó�����

Ŀǰ�҇������շ��B�͵͜ض�Ч��ˮ�������g(sh��)���P(gu��n)�I�O(sh��)������ȡ��ͻ�ƣ����P(gu��n)���g(sh��)�_(d��)����ӽ����H���M(j��n)ˮƽ������(j��)��Ȼ�YԴ�����°l(f��)���ġ�2019��ȫ����ˮ���È�桷������2019��ף�ȫ����(y��ng)�����ļ��g(sh��)�鷴�B���g(sh��)�����̔�(sh��)���_(d��)97��������Ҏ(gu��)ģ100.09�f��/�գ�ռ������Ҏ(gu��)ģ��63.60%;��(y��ng)�õ͜ض�Ч���g(sh��)�Ĺ���15��������Ҏ(gu��)ģ56.55�f��/�գ�ռ������Ҏ(gu��)ģ��35.94%;��(y��ng)�ö༉�W�����g(sh��)�Ĺ���1��������Ҏ(gu��)ģ6000��/�գ�ռ������Ҏ(gu��)ģ��0.38%;��(y��ng)��늝B�����g(sh��)�Ĺ���3��������Ҏ(gu��)ģ800��/�գ�ռ������Ҏ(gu��)ģ��0.05%;��(y��ng)�����B���g(sh��)�Ĺ���1��������Ҏ(gu��)ģ500��/�գ�ռ������Ҏ(gu��)ģ��0.03%��

ע������2021��10�£���Ȼ�YԴ����δ�l(f��)����2020��ȫ����ˮ���È�桷���D�О�2019�ꔵ(sh��)��(j��)��

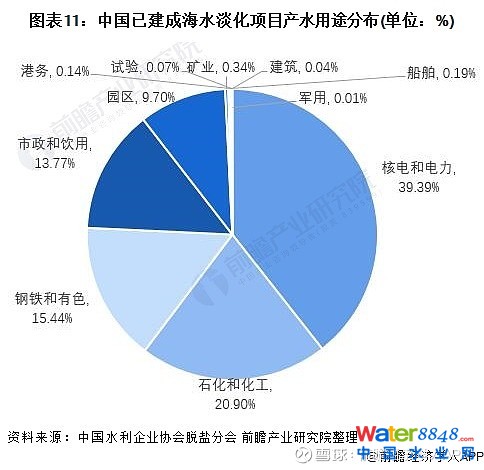

4����ˮ�����ИI(y��)��(y��ng)����r�����I(y��)��ˮ����

����(j��)�Ї�ˮ����I(y��)�f(xi��)��Ó�}�֕���(sh��)��(j��)������2020����ף��҇��ѽ��ɺ�ˮ�����Ŀ�a(ch��n)ˮ��;�ֲ����£����÷�����V���I(l��ng)����늺�����cʯ���ͻ�����ռ�ȷքe�_(d��)��39.39%��20.90%�����w�������I(y��)��ˮ�����h(yu��n)����������ˮ��

�ИI(y��)�������

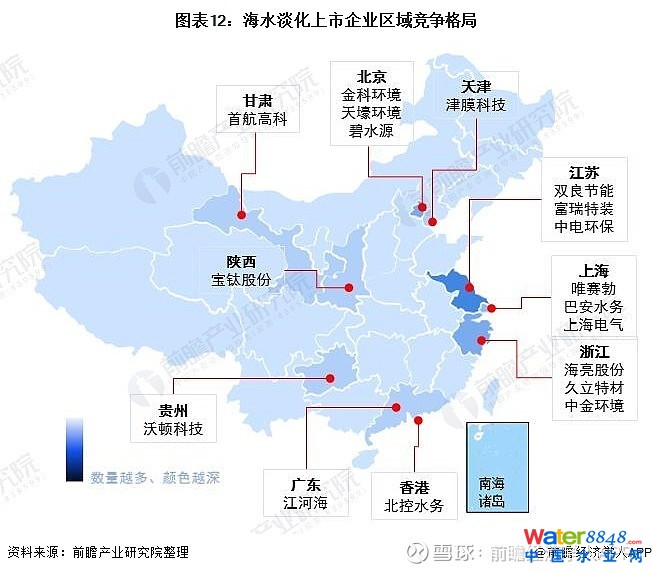

1���^(q��)����������I(y��)�����ڽ�(j��ng)���l(f��)�_(d��)ʡ��

�ą^(q��)��ֲ��������҇���ˮ����������I(y��)�^���ʡ�ݰ������������K���Ϻ����㽭�ȣ���������I(y��)�^��l(f��)�_(d��)���ҽ�(j��ng)���l(f��)չ�^�õĵ^(q��)�����⣬�������κ�ˮ�����O(sh��)������߀�����YԴ�ܼ��������������ԭ���Ϸֲ��^�鼯�еĸ��C��������F�ݵ�Ҳ�о���������I(y��)�ֲ���

2����I(y��)�������Ͱ�ˮ��(w��)���Ϻ�늚����ȫ��ˮ�����cˮ�������Ŀ�_�l(f��)��TOP20

�҇���ˮ�����ИI(y��)�������w�Ͽ������ٮa(ch��n)�I(y��)札h(hu��n)��(ji��)�֞��Ă���ϵ����ˮ�����O(sh��)������ɷ֞�Ĥ���ϡ����ٲ��Ϻ���������������ϵ����ˮ�������̷���(w��)�Գ�һ����ϵ������Ĥ���ϴ�����I(y��)�н�Ĥ�Ƽ������D�Ƽ�����ƭh(hu��n)����;���ٲ��ϴ�����I(y��)�к����ɷݡ���⁹ɷݡ������زġ���̫�Ƽ���;�������ϴ�����I(y��)���p����(ji��)�ܡ�����(ji��)�ܡ���늭h(hu��n)�����������b��;���̷���(w��)������I(y��)�б�ˮԴ���Ͱ�ˮ��(w��)������ˮ��(w��)���캾�h(hu��n)���ȡ�

Ŀǰ���Ͱ�ˮ��(w��)�⣬�҇���ˮ������I(y��)��Ҫ�I(y��)��(w��)�������ڇ���(n��i)�����H����������������(n��i)���քt�����^���ĵ����ԣ������F����I(y��)���D�Ƽ����c�����Fꖵ^(q��)�����K��I(y��)����ˮ��(w��)���c���ֽ�ꎵ^(q��)��������I(y��)��ˮԴ���c���ֱ������Ⲻ�^(q��)�ȡ�������I(y��)�У���ˮ�����I(y��)��(w��)�������^������I(y��)�б���ˮ��(w��)���Ͱ�ˮ��(w��)����ˮԴ���Ϻ�늚�ȣ����аͰ�ˮ��(w��)���Ϻ�늚����xGWI������2009-2020ȫ��ˮ�����cˮ�������Ŀ�_�l(f��)��TOP20��

�ИI(y��)�l(f��)չǰ����څ���A(y��)�y

1���������ߎ����ИI(y��)�M(j��n)һ���l(f��)չ

Ŀǰ�҇���ˮ�����ИI(y��)����Ҏ(gu��)ģ��“ʮ����”Ҏ(gu��)���ж���ᵽ�������YԴ�����ã����C�ˇ���(n��i)ǰ�����^�Įa(ch��n)��Ҏ(gu��)ģ���b�乩�o׃����������m(x��)�ԡ����������ߵij��m(x��)�����£�δ���҇���ˮ�����ИI(y��)����Ҏ(gu��)ģ���M(j��n)һ���U���O(sh��)����a(ch��n)���ʵõ���ߣ���(y��ng)�óɱ���u�½�����ˮ������(y��ng)�Ì������ռ����ИI(y��)�l(f��)չǰ����á�

2��2025��ȫ����ˮ������Ҏ(gu��)ģӋ���_(d��)��290�f��/��

2020���҇���ˮ������Ҏ(gu��)ģ�s��165�f��/�ա�����(j��)����ˮ�������ðl(f��)չ�Є�Ӌ��(2021—2025��)������2025�꣬ȫ����ˮ������Ҏ(gu��)ģ�_(d��)��290�f��/�����ϣ�������ˮ����Ҏ(gu��)ģ125�f��/�����ϣ������غ���������105�f��/�����ϣ����u�^(q��)����20�f��/�����ϡ�ǰհ�A(y��)�y2021���҇���ˮ������Ҏ(gu��)ģ�s��185�f��/�գ�2026�ꌢ���^300�f��/�գ��_(d��)��325�f��/�����ң����(f��)�����L�ʼs��12%��

���ϔ�(sh��)��(j��)����ǰհ�a(ch��n)�I(y��)�о�Ժ���Ї���ˮ�����a(ch��n)�I(y��)����{(di��o)���cͶ�Y��(zh��n)��Ҏ(gu��)��������桷��ͬ�rǰհ�a(ch��n)�I(y��)�о�Ժ߀�ṩ�a(ch��n)�I(y��)��(sh��)��(j��)���a(ch��n)�I(y��)�о����a(ch��n)�I(y��)���ԃ���a(ch��n)�I(y��)�D�V���a(ch��n)�I(y��)Ҏ(gu��)�����@�^(q��)Ҏ(gu��)�����a(ch��n)�I(y��)�������Y��IPOļͶ���С��й��f�������Ƚ�Q������

��������ИI(y��)�����M�ڡ�ǰհ��(j��ng)���W(xu��)��APP��

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ(f��)؟(z��)�˕r��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q�顰�l(xi��ng)��֮�I���������r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://m.imdsx.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ��`���� ֱ���r�g��2023��1��6�� 15:00-16:00 ��Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�������](http://m.imdsx.com/file/upload/202305/03/10-43-03-10-1.jpg)