新股前瞻丨瑞泰環保:崛起與固廢處理市場,大客戶依賴成隱憂

來源 :智通財經網

成立不到四年就向港股發起沖擊,瑞泰環保科技集團有限公司(下稱“瑞泰環保”),正在用高成長詮釋環保產業的高景氣度。

據港交所6月13日披露,瑞泰環保向港交所主板遞交上市申請,工銀國際為其獨家保薦人。

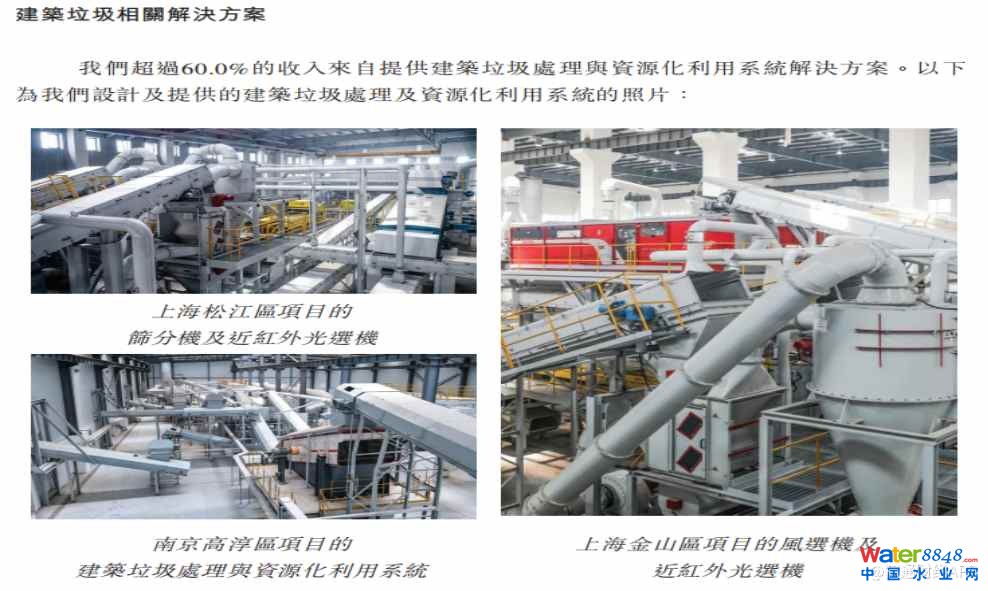

招股書顯示,瑞泰環保成立于2018年8月,公司是中國一站式固廢處理與資源化利用系統解決方案提供商,專注于建筑垃圾相關解決方案。根據弗若斯特沙利文報告,按2021年產生的收入,泰瑞環保的市場份額為2.1%。按截至2021年12月31日止三個年度授予的合同總價值計,泰瑞環保在中國建筑垃圾處理與資源化利用系統解決方案市場中排名首位。

高增長與高盈利能力兼具

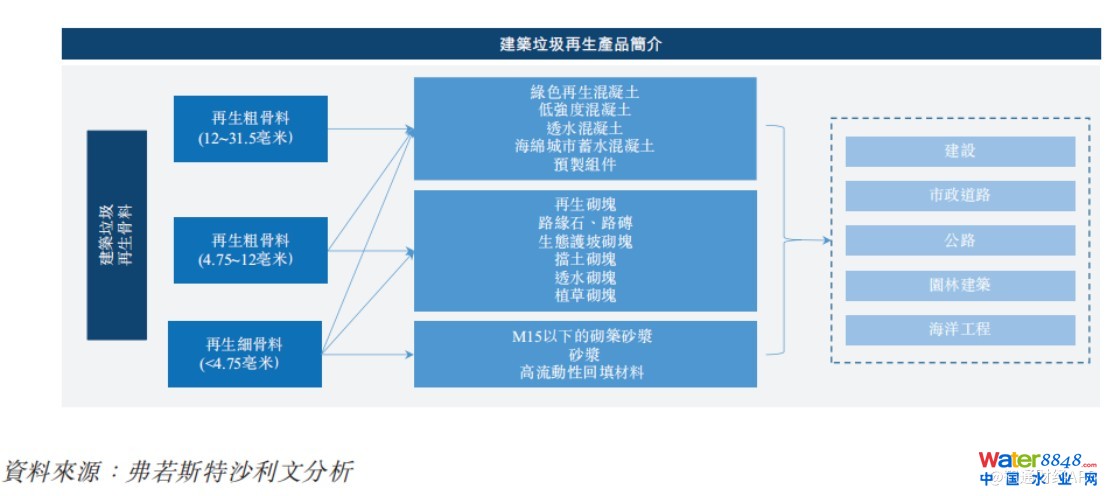

據智通財經了解,瑞泰環保專注于建筑垃圾轉化,主要從事固廢處理與資源化利用系統的研發、設計、采購、集成、安裝、調試、售后服務與維護,根據客戶的需求將經處理的垃圾轉化成可再生材料。

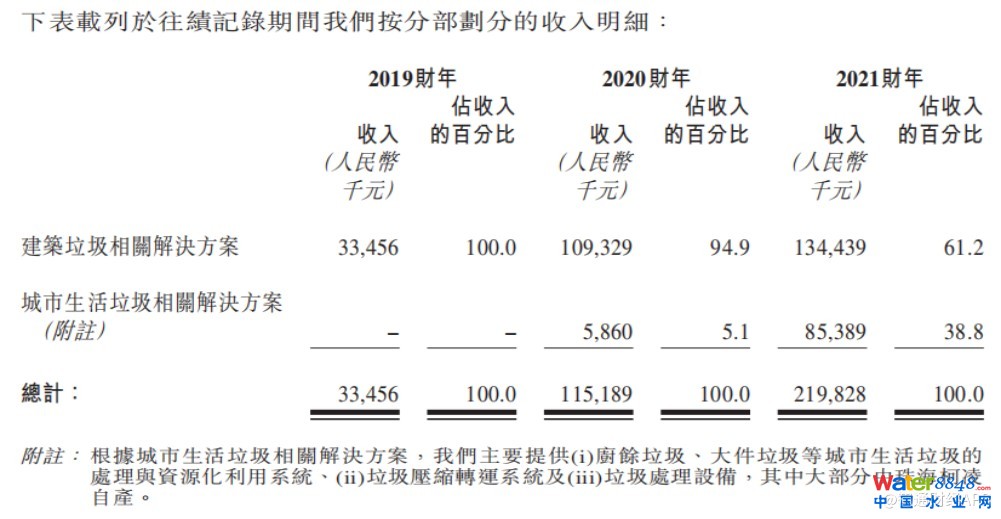

此外,公司還提供針對城市生活垃圾(包括廚余垃圾和大件垃圾)的處理與資源化利用系統解決方案及垃圾壓縮轉運系統解決方案。2021財年,公司建筑垃圾相關解決方案的營收占比為61.2%,城市生活垃圾相關解決方案的營收占比為38.8%。

業績方面,2019財年至2021財年,公司收入分別達到約3345.6萬元(人民幣,下同)、1.15億元和2.2億元,復合年增長率為156.3%。同期凈利潤分別為751.1萬元、3577.4萬元和6590.9萬元。

2019財年至2021財年,瑞泰環保的銷售毛利率分別達到48.1%、45.7%和44.8%;凈利潤率分別達到22.5%、31.1%和30%。

智通財經注意到,瑞泰環保過往業績期間保持了較高的凈利潤率,主要原因之一是公司的業績增長并不依賴其銷售能力。以2021財年為例,公司分銷成本為406.6萬元,占銷售收入比重的1.85%。公司分銷成本占比偏低,又與行業景氣度相關。

建筑垃圾資源化利用藍海屬性顯現

弗若斯特沙利文報告顯示,中國固廢處理量由2016年的86.86億噸上升至2021年的105.52億噸,復合年增長率為4.0%。于2026年底前,預期中國固廢處理量將達125.78億噸,2021年至2026年的復合年增長率為3.6%。

2021年,中國建筑垃圾及城市生活垃圾分別占約26.3%及3.2%。其中,建筑垃圾的處理方式一般以堆放、填埋及資源化利用為主。2021年,中國以堆放及填埋方法進行的建筑垃圾處理量占建筑垃圾總量約57.0%,而以資源化利用處理的建筑垃圾則約占43.0%。

資源化利用可進一步分為粗略資源化利用以及資源再生及再生產品制造。資源再生及再生產品制造指生產不同粒子大小的再生骨料(用作骨架及填充建筑材料,如混凝土及灰漿),然后制造多元化再生產品的建筑垃圾全面處理工序。于2021年,粗略資源化利用以及資源再生及再生產品制造的處理量分別占中國建筑垃圾總處理量的37.7%及5.3%。

相比發達國家,于2021年通過資源化利用的建筑垃圾處理量達總處理量的70%以上(德國和日本達90%以上),而資源再生及制造再生產品達總處理量的20%以上(德國及日本則達60%以上)。因此,在中國資源再生及制造再生產品的處理方式,未來具有廣闊的發展潛力。弗若斯特沙利文預計,2026年,建筑垃圾資源化利用的處理量預計將占中國總處理量的57.5%,而資源再生及制造再生產品可能占中國總處理量的12.0%。

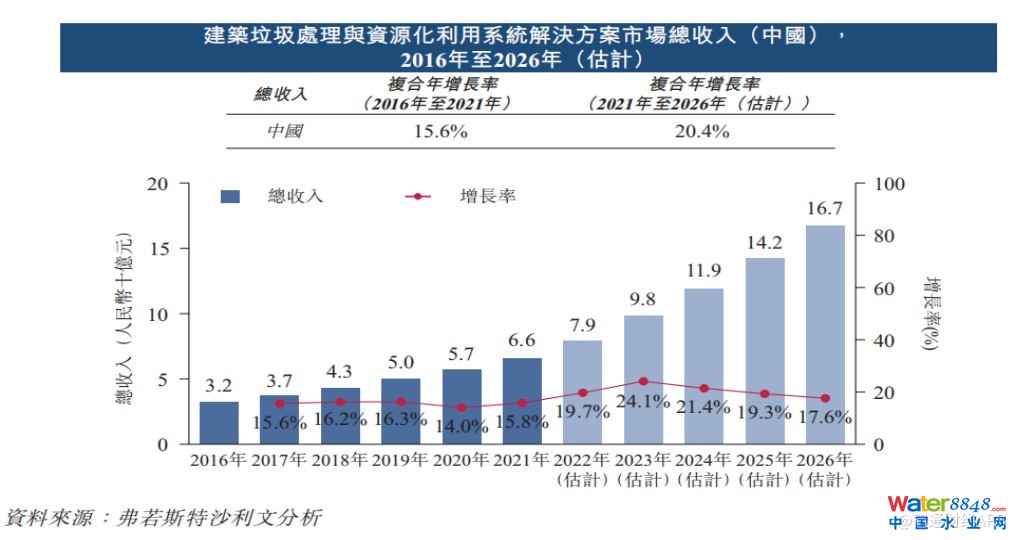

隨著建筑垃圾資源化利用提升,中國建筑垃圾處理與資源化利用系統解決方案市場也將擴容。弗若斯特沙利文報告顯示,中國建筑垃圾處理與資源化利用系統解決方案市場的總收入由2016年的32億元增加至2021年的66億元,復合年增長率為15.6%。2026年預計行業規模將達到167億元,2021年至2026年的復合年增長率為20.4%。

大客戶依賴待解

在行業需求快速增長的情況下,泰瑞環保以較低的分銷成本占比獲得較快的收入增長,在情理之中。但需要注意的是,隨著公司業務范圍的擴大,未來是否能繼續維持較低的分銷成本開支還有待驗證。

據智通財經了解,2018年,上海被選定為開展建筑垃圾處理相關試點活動的其中一個試點城市時,瑞泰環保承接了上海十個建筑垃圾相關解決方案項目的其中四個。2019財年,公司實現的3345.6萬元收入均來自上海。

隨后兩個財年,泰瑞環保將經營區域拓展至山東省、江蘇省、湖南省等省級行政區,公司分銷成本也呈現快速增長趨勢。

值得注意的是,瑞泰環保在過去三年提升了業務廣度,但公司對少數客戶的依賴尚未根本改變,公司若要繼續優化客戶結構,分銷開支可能在未來繼續快速增長。

招股書顯示,瑞泰環保的客戶主要包括主承包商或PPP(公營-私營項目)運營商等頗具規模的節能環保企業以及承接或投資垃圾處理項目的政府投資企業。于2019財年、2020財年及2021財年各年,公司向五大客戶的銷售額分別占總收入的約100.0%、100.0%及96.0%。于相應年度,公司向前兩大客戶的銷售額分別占總收入的約100.0%、91.4%及65.5%。

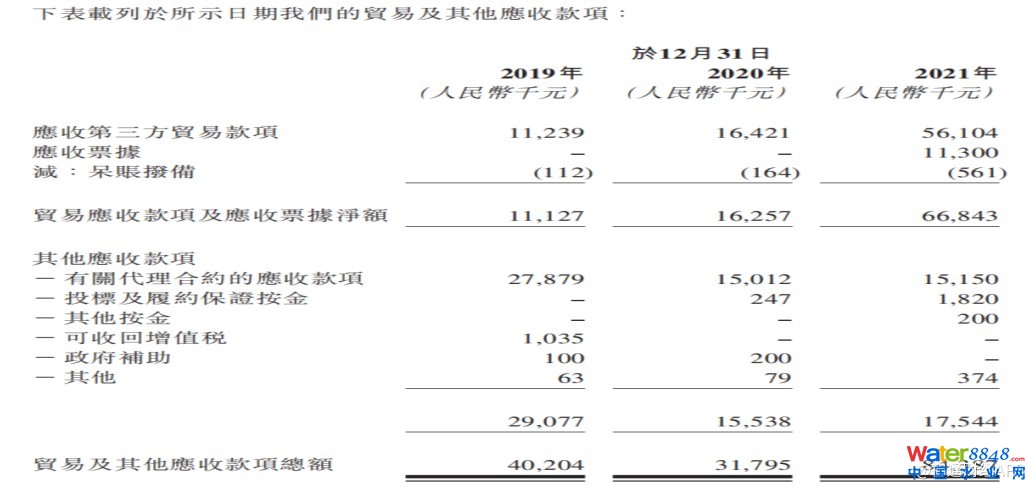

通常,業務依賴少數客戶的公司,較易出現信貸集中風險。招股書顯示,瑞泰環保2021年的貿易及應收賬款項總額達到8438.2萬元,占同期銷售收入的38.4%。

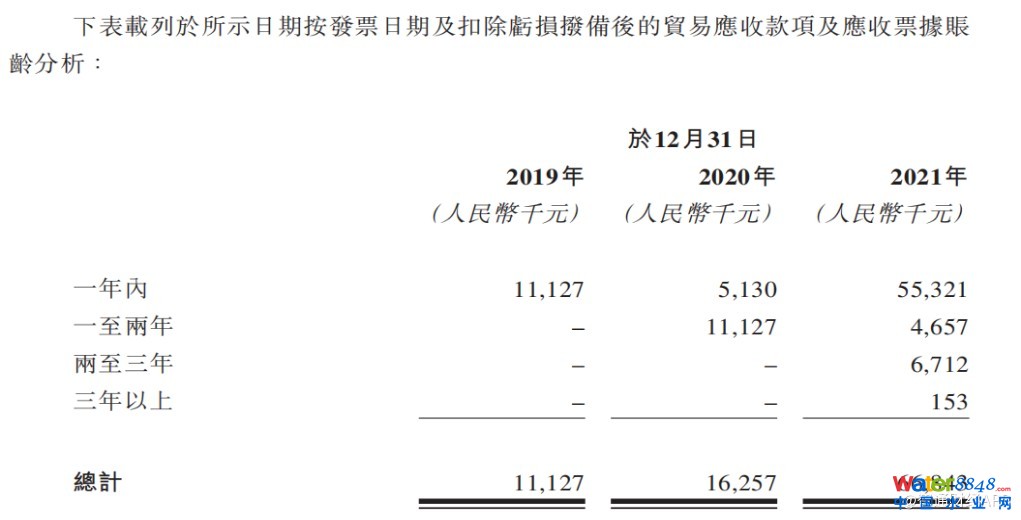

2021年公司扣除虧損撥備后的貿易應收款項及應收票據金額為6684.3萬元,部分應收款項及票據的賬齡超過了兩年。

瑞泰環保在招股書中表示,公司有信貸集中風險,因為應收五大客戶款項占2019年、2020年及2021年貿易應收款項總額分別約100.0%、100.0%及80.3%。公司稱,無法保證主要客戶日后將維持與公司的現有業務關系及合作,或公司將能夠覓得新客戶或使客戶群多元化。若公司的任何主要客戶大幅減少業務合作或終止業務關系,而公司無法及時以類似條款開發新客戶或者根本無法開發新客戶,則公司的業務及經營業績將受到重大不利影響。

據智通財經了解,建筑垃圾處理解決方案市場的進入壁壘主要包括:技術實力、項目經驗、證書及資質、客戶關系等。其中,維護客戶關系是決定公司成長性的至關重要一環。

據悉,現有建筑垃圾處理解決方案提供商早已與當地政府部門及項目投資者建立并維持良好合作關系,從以取得更多建筑垃圾處理項目。當與當地政府部門及項目投資者建立業務合作關系,建筑垃圾處理與資源化利用系統解決方案提供商可在建筑垃圾處理與資源化利用系統解決方案市場建立自身品牌聲譽。憑借信譽良好的品牌聲譽,可較容易取得新項目。

需要警惕的是,瑞泰環保可能因維持良好的客戶關系實現業務規模擴張,但若長期保持議價上的弱勢低位,則可能持續出現應收賬款高企的狀況。若因此導致貿易及其他應收款項及合約資產減值虧損擴大,公司的投資價值亦可能折損。