5月20日,由同濟大學牽頭組建的國家污泥處理處置產業技術創新戰略聯盟召開工作推進會并發表《上海共識》。《共識》指出:污泥處理處置設施的建設是“十二五”我國污染治理、節能減排的重要任務。而實現污泥資源化為核心的處理處置,亟需理念轉變、技術創新和設備產業化支撐——機遇就在其中。聯盟將發揮各聯盟成員單位的優勢,通過專題開展污泥高效厭氧發酵、生物好氧發酵、協同焚燒、熱能利用等領域的深化研究和工程示范,引領技術創新、帶動產業化發展,實現共贏,將我國的污泥處理處置推進到一個新的發展階段,讓中國的“污泥資源循環夢”夢想成真。

聯盟首屆理事長、我校城市污染控制國家工程研究中心主任戴曉虎教授介紹,許多發達國家已從法律層面上把污泥定義為生物固體,而不是廢棄物,強調和推進生物質能源和生物質資源的回收利用。目前,美國的污水處理廠每年產生約560萬噸干污泥,其中大約60%用于農業;日本年產污泥223萬噸,其中131萬噸用于建材,35萬噸作為農用;英國和法國每年產生的污泥,60%用于土地。總體來看,歐洲各國52%的污泥為土地所利用。

污泥的資源化利用,有個重要因素——重金屬控制,這方面德國做得較好。1977年以后,德國的污泥中大部分重金屬都呈下降趨勢,銅、鎳等元素的含量最近幾年基本趨于穩定。究其原因,德國污泥處理費用較高,企業若想最大程度降低成本,必不可少的是做好污泥穩定化。并在此基礎上,對污泥進行土地利用,實現資源化。“資源化是污泥處理處置的必然選擇之一,穩定化則是污泥土地利用的核心。”戴曉虎說。

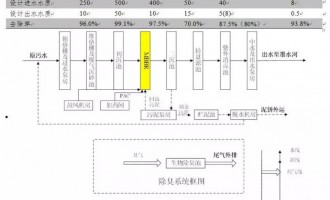

我國目前的污泥性質和國外發達國家相比存在很大差異,主要表現在低有機質、高含砂量(污水處理廠普遍采用了圓形沉砂池,脫砂效率低;大量的基建、施工建設導致泥砂水排入污水管網系統等)、重金屬含量高(工業污水源頭重金屬處理系統不完善)。由于污泥含砂量高、有機物低、熱值低,大大影響了污泥能源化處理的經濟效益;由于污泥重金屬含量高,直接影響了污泥土地利用的可能性。

針對這些特點,近年來聯盟成員在污泥改性,處理效率和資源化產物品質提高,資源化產物利用等方面采取許多有效的措施,展開有益的探索。主要表現為:“高溫熱水解—厭氧消化—沼氣和苗木帶炭土利用”技術路線,改善了厭氧消化條件,提高了厭氧消化性能、沼氣產量、穩定化水平、沼氣和炭土質量;以沼氣社會化利用、苗木栽培和移栽的獨到資源利用方式,實現了污泥全處理,過程全綠色,能源全平衡,資源全利用,成本可接受,資源利用可獲益。

對那些有機質豐富的污泥等廢棄物,采用“高溫熱水解—脫水—蛋白提取利用”技術路線,在處理污泥的同時,獲得了制備具有良好保溫性能泡沫混凝土的關鍵材料——蛋白發泡劑。“以上兩種技術路線也體現了處理過程的低碳。”戴曉虎說。

====================================

污泥處理市場逐漸啟動

污泥市場目前并不受投資者關注。據觀察,在污泥研討會現場,作為參會的為數不多的投資機構的代表之一。分析這是由于污泥市場尚不完善,商業模式尚未成熟,可投資標的較少。

污泥處理運營潛在市場可達百億。根據會議資料,目前我國年產含水率80%的污泥超過3000萬噸,而根據《中國污泥處理處置市場分析報告(2013版)》,到2015年,全年城鎮污水處理廠濕污泥含水率80%產生量將為3359萬噸。如果按照一噸300元左右的平均運營費用計算,我國污泥處理的運營潛在市場達百億。

根據《中國污泥處理處置市場分析報告(2013版)》,如果要完成《“十二五”全國城鎮污水處理及再生利用設施建設規劃》的內容,2013年到2015年間,還需要完成年處理規模378萬噸的能力建設,即日處理能力1.04萬噸。若等比例分配投資金額,還需要253億元的投資建設需求。照這樣計算,污泥處理每年的投資建設市場約80億元。

===========================================

中美污水處理差距顯著 需借鑒經驗補短板

環保部在“十二五”規劃綱要中,已明確將氨氮、氮氧化物的監測約束性指標加入到現有監測指標體系中。另外,水利部也開始重視水質監測工作,逐步建立覆蓋全國的水質監測網絡體系。

中投顧問研究總監郭凡禮表示,我國水環境污染形勢嚴峻。近年來,隨著我國經濟的發展和城市生活水平的提高,我國水環境面臨的形勢日益嚴峻,主要體現在河流、湖泊(水庫)、地下水3個方面。

我國雖然已經具備處理大規模城鎮污水的能力,但僅僅實現了量的突破,在城鎮污水的治理水平上與發達國家相比仍存在較大差距,即距離質的突破還有距離。今后5-10年,我國城鎮污水處理將面臨前所未有的挑戰,城鎮化進程的快速發展對水資源的需求壓力將持續增長,水源性缺水和水質性缺水均制約著國民經濟的可持續發展。我國水質標準的戰略地位需提升,同時須加強水質標準科學性系統性方面研究,開拓符合我國國情的城鎮污水處理融資機制。水污染防治將是大氣污染防治之后另一重點環保投資領域。

城鎮污水處理是一項系統工程,涉及到立法機構、政府、技術標準協會、社會資金方等多部門工作。以最有可比性及參考價值的美國為例,科學的標準、完善的法律法規、嚴格的污水進出管理制度及嚴厲的違法制裁、成熟的融資渠道體系,是其成功的經驗。

與我國環境標準與法規管理截然分離的情況不同,美國的環境標準以環境法規的形式頒布,環境保護標準是美國環境法規體系的一個子集。完善與科學的水質標準體系驅動美國水環境質量的不斷改善。在《清潔水法》和《安全飲用水法》兩部基石性法律的指導下,美國城鎮污水處理得到了有效控制。

我國城鎮污水的處理進程及處理水平與美國存在差距。美國城鎮化已基本完成,污水處理能力已經達到較高水平,目前美國主要發展方向是污水的二次處理、針對保護性水源等重要水體的深度處理,美國污泥的資源化利用程度也遠高于中國。而我國城鎮化尚處發展階段。截至2010年底,美國城鎮化率已達到82.3%,基本完成城鎮化進程,而我國城鎮化率僅49.7%,尚處于發展階段。

我國城鎮污水處理能力將隨著城鎮化發展而持續增長。我國“十二五”的城鎮化率目標為51.5%,屆時城鎮人口將超過農村人口,城鎮污水量持續增加,新增污水處理建設也將繼續增長。在新增污水處理設施中,建制鎮等中小城鎮將是建設的重點。

我國污水排放標準的項目范圍在逐步擴大。國內污染物排放標準的項目范圍從最初的COD、BOD、SS,擴展到營養鹽氮、磷的從嚴控制,污染物排放標準的項目在拓寬范圍,但從項目的限值來看,我國標準的限值比美國的限值寬松,存在提升空間。

我國再生水回用事業尚處起步階段。與美國相比,我國技術路線發展滯后,難以持續保證出水水質穩定性和可靠性;水質標準制定工作起步較晚,且無配套法律法規;再生水成本受制于處理工藝及處理規模,成本較高;商業模式以政府指導、政府強制用戶使用為主,缺乏市場化機制。

投融資機制方面,美國政府早年即通過“清潔水州立滾動基金”計劃。截至2009年,每1美元的聯邦政府投入,撬動2.53美元的社會資本的投入,產生的“杠桿效應”巨大。而我國城鎮污水處理的投資主要依賴政府。單靠政府出資難以實現,但社會資本進入城鎮污水處理領域面臨諸多難題。我國在融資渠道、融資成本、稅收、土地政策等方面引導與支持社會資本的力度不足。

參照上述與美國之間的差距,我國的后續工作重點可能在提高中小縣鎮污水處理能力、現有水廠升級改造、污泥處理處置、再生水利用、膜在污水處理升級改造及再生水利用中的應用、成立水業投融資平臺等方面下大力氣。