海水利用十三五規劃解讀:海淡行業的新年強心劑 效力能幾何?

2016年底格外熱鬧,相關部委不約而同地頒布了一系列重磅政策,一時間幾家歡喜幾家愁。對過去一個周期歷經喜悲的海水淡化行業,《全國海水利用“十三五”規劃》無疑是一針及時的強心劑。這一針的效力究竟如何,還得等待時間的消化作用,但看看“配方”還是可以提供很多預期未來的線索,所以,“配方”里到底有什么?

海淡行業十年喜與悲

在看配方之前,先得講點古,以防一看到禮物就頭腦發脹的沖動,畢竟沖動這魔鬼海淡行業幾年前就見過。

我國海淡產業歷史并不短,始于上世紀六十年代。但在此后四十余年的時間里,整個行業發展都非常緩慢,規模也很小。

“十一五”忽如一夜春風來

第一份正式發布以指導海淡行業發展的是2005年的“十一五”《海水利用專項規劃》,規劃明確了海水利用在國民經濟發展中的戰略地位,同時提出了海水淡化產業化的總目標。在“十一五”期間國內海淡規模也確實呈倍數增長,在短短幾年間,全國海淡規模從2003年的3.1萬噸/日增長了近19倍至2005年末的58.5萬噸/日。值得一提的是,雖然2010年的海淡規模仍然遠低于“十一五”總體規劃目標,但由于增長勢頭迅猛,當時業內對行業前景非常樂觀。

2012年2月,《關于加快發展海水淡化產業的意見》再次給這種預期加碼。《意見》直接將“十二五”的發展目標提高至220~260萬噸/日,這個數字是2012海淡規模的3倍多(2012年的規模為78萬噸/日)。這樣一個高到天際的目標在當年的樂觀預期中仿佛已經給“十二五”末的海淡市場提前上了保險。

突如其來的斷崖式跌落

僅僅十個月后的2012年末,《海水淡化”十二五“規劃》發布,將發展目標下調修正至220萬噸/日。這點不起眼的輕微下調就像一個預兆,預示了海淡市場“十二五”后半階段的迅速冷卻,最終,這個略微“保守”的目標確實也并沒有挽救“十二五”末海淡實際規模不足目標預期一半的尷尬。

舉例來說,在此期間,原計劃14年底開工建設、19年投產,設計總規模300萬北控阿科凌曹妃甸海水淡化項目也頻頻陷于企業撤資、項目停擺的傳言之中,同時該公司此前設計規模5萬噸/日的海淡國家示范項目在投產之后也因為缺乏足夠的政策執行,生產的淡水銷售遠不如預期(甚至有傳言稱其運行設備不足設計規模的20%)。至2015年底,全國海淡規模雖然首次超越百萬,卻掩飾不了發展中的慘淡。

順帶一提,直到“十三五”結束,全國海淡規模才剛剛超過“十一五”的最高目標,當然更不用說還飄在天際的“十二五”目標了。

從過去的經驗看,海淡行業一直被寄予很高的預期,這是由于我國日益尖銳的用水矛盾導致的戰略上的高度重視。客觀地講,兩版規劃對海淡行業的驅動作用還是非常明顯,過去十幾年我國海淡行業無論是從規模、產業化、核心技術自主研發應用以及相關標準系統的發展情況都出現了飛躍,與“十一五”初期的行業水平不可同日可語。

但現實的情況,也確實充滿尷尬。政策執行力弱等問題簡單責難地方政府其實并不公平。歸根到底,原因還是老生常談的那一個字——貴。對比現行水價,海水淡化水的成本過高一直是我國海淡行業最大的痛點。畢竟經過國內外多年的累積,技術早已不是制約因素。說來說去還是錢鬧的。

十三五:新“配方”里有什么?

講了半天古,更重要的還是現在和未來。那么這份新規劃的“配方”到底能讓海淡行業的心臟強多少?

看總體目標。

新規劃里最大的目標是“規模化”,不僅因其被反復提及,而且其他的目標也可被簡單歸納為兩類為其服務:一類是為本國規模化發展提供政策、技術、經濟等方面的支持,比如完善產業鏈,完善政策體系等;另一類,則是在我國實現規模化發展之后實現對外擴張,比如提高核心技術的自主研發率同時培育有國際競爭力的龍頭企業。

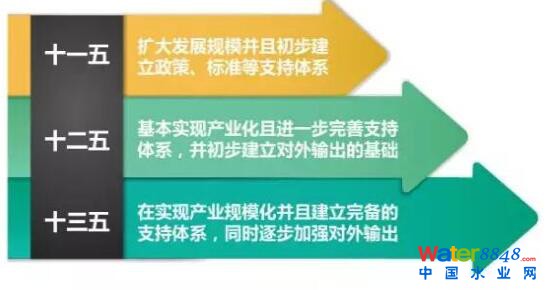

總結來說,其實三版規劃的推進步驟還是非常明確的。

這“三步走”其實是一個量變到質變的發展過程。雖然具體目標的實現確實與規劃目標有比較大的出入,但從各階段的整體目標來說,前兩版規劃還是按部就班的完成了計劃。這也為“十三五”規劃實現質變提供了比較堅實的基礎。

看“新年小目標”。

新規劃里海淡規模目標為220萬/日。相比前兩版規劃目標的大膽,新規劃的目標算是非常保守,僅與“十二五”目標持平。也就是說,在“十三五”期間,我國海淡規模要增加119萬噸/日。其中,沿海城市增加105萬噸,海島地區14萬噸。另外,特別值得注意的是苦咸水淡化的新增規模達到100萬噸。

鑒于之前規劃對于目標高估的一貫性,雖然此次目標較為保守,但仍是在現有規模上翻番,難免讓人質疑此目標的可靠程度。但根據現有公開資料分析,這個目標制定還是比較合理的:

首先,新規劃重點提及大連紅沿河核能海水淡化、河北曹妃甸京唐鋼鐵海水淡化、浙江舟山國際綠色石化基地海水淡化三個項目。根據公開資料,僅京唐曹妃甸項目規劃規模就在280萬噸,且規劃規模10萬的二期項目在14年已經開始建設。碧水源在16年9月正式運行的董家口海水淡化項目規模為10萬噸,此項目的總規劃規模為30萬噸。青島早在13年就計劃推進7個海水淡化項目,其中藍谷產業園10萬噸的項目也于去年投建,一期預計17年底啟用。此外,天津、舟山等地也有相關的項目以及規劃進行。粗粗計算一下,沿海城市增加105萬噸的規模應該不再是一張空頭支票。

其次,海島地區目標也非常有希望能夠完成。早在13年底海南樂東我國首個太陽能光熱海水淡化示范工程就已投產,且此項目只是海南20萬噸太陽能光熱海水淡化設備制造基地項目的一環。去年十月投產運行的永興島項目雖然規模只有千噸,但是鑒于我國綿延的海岸線島嶼眾多,海島地區長期緊迫的淡水需求以及越發重要的海島戰略地位,開發海島的需求與日俱增。新規劃中也提出了“百島工程”,積少成多,新增14萬的海島海水淡化規模也非常有希望實現。

第三,苦咸水淡化也是“十三五”期間一個非常重要的增長點。我國的苦咸水區域為160萬平方公里,全國年可利用苦咸水、微咸水生產淡水10.66億立方米,但目前開發利用的尚不足10%,因此從總量來說有很大的增長空間。早在2013年初發布的《海水淡化產業發展試點單位名單(第一批)》就將甘肅省慶陽市環縣作為苦咸水淡化試點。在15年末,由國家海洋局天津海水淡化研究所承建的“和田地下水改良項目示范工程”也已落成產水。雖然此項目的規模并不大,僅為200噸/日,供給6000居民的日常用水,但作為示范工程的推進作用還是不容小覷的。具體目標能不能實現還有待驗證。

看整體布局。

前述目標制定實際上很好地反應了整體戰略布局。除了前兩版規劃中提到過的沿海城市與海島之外,還有兩個重點是園區和西部的苦咸水淡化。尤其是苦咸水淡化將是“十三五”期間的主要增長點。規劃還特地提到將“一帶一路”作為延伸,結合西部苦咸水的飛躍增長目標,國家戰略布局清晰可見。早前更有機構將海南作為我國海淡技術輻射東南亞的前站。這些布局上的外延都大大拓展了海淡行業的發展空間。而與國家宏觀戰略版圖越發緊密的結合,也無疑為海淡行業的長期發展提供了非常有力的保證。

看具體措施。

事實上我國在“十二五”期間已著力完善海淡相關政策,因此至新規劃頒布前,各層級頒布的相關政策并不少,但政策效力并不盡如人意。新規劃對于海淡行業最大的成本痛點等問題也有了一些針對性的舉措:

針對沿海城市,首先對如天津、大連、青島等已經有一定海淡基礎的城市建設5萬噸/日及以上的區域海水淡化保障工程,并配套建設海水淡化水輸水管網,開展海水淡化水進入城市市政供水管網的技術政策示范,逐步提高海水淡化水占區域用水量的比例。這個舉措直接保障了海水淡化工程的銷售需求。

針對園區,鼓勵園區通過海水淡化工程滿足園區企業的用水需求。同時鼓勵電力、化工、石化、鋼鐵等企業配套自建或通過第三方投資建設海水淡化廠和專用輸水管線,滿足企業用水的同時,推進以“點對點”方式向周邊用戶供水。這樣可以一方面減少企業的直接資金投入,同時解決了之前有產能卻閑置的矛盾,直接降低了企業投資海淡項目的風險。

針對西部苦咸水地區,建設3-5個苦咸水提質達標示范工程。根據地區飲用水困難程度、水質特點和能源供給情況,推進中大型規模超濾/納濾苦咸水淡化市政供水項目、低壓反滲透淡化和風能、光能等新能源耦合淡化項目建設。我國西部地廣人稀,資源豐富,但用水問題一直是一個很大的發展限制,從之前的南水北調工程都在著力解決西部用水問題。有機構曾經測算,如果苦咸水淡化技術能夠推廣,提供的淡水規模可以與此前的南水北調工程的供水量相媲美,如此可以大大緩解日趨緊迫的用水狀況。同時西部作為我國重要的可再生能源的產地,發展新能源耦合淡化項目也可以大大降低苦咸水淡化的成本。

提高創新能力。實際上從“十一五”規劃開始,提高國產化率或者是自主創新率都一直是總體目標的重要組成部分,每版規劃都對此提出了具體目標。核心技術的自主創新以及工程水平的提高是降低海淡技術成本的最重要手段之一。目前我國通過自主研發以及收購等方式已經大幅度提高了創新能力。尤其隨著規模化目標的實現以及對外拓展的要求,對于這一方面的要求也將更加深入。

健全管理機制,結合現有規劃看,相對于之前鼓勵為主的方式,新規劃中對政策的保障的實際作用和可操作性更加突出。在國家層面研究制定海水淡化水進入城鎮市政供水系統的審批制度、評價方法、水質監管等有關制度及水價形成機制。在地方層面相關部門共同組成地方海水利用協調機制。同時,充分利用現有各方面的財政投入渠道完善財政投入機制,創新海水利用優惠、激勵政策,包括稅收減免政策等。雖然具體的措施還有待后期的驗證。但是從目前的規劃來看,政策將更加趨向于實際可操作性的方向,尤其對于海淡最大痛點的成本問題有更強的針對性。

新年強心劑:效力未知

總結來看,“十三五”規劃對于海淡行業的促進還是比較強效的。

首先,目標設置比較合理,相對略顯瘋狂的前兩版目標,新規劃目標回歸到了合理范圍之內。其次,在已有的產業格局基礎上拓展和延伸了戰略性布局,為海淡的規模化發展提供了更多的發展思路和發展空間。最后,政策方面,針對前兩個五年計劃時期海淡行業中出現的問題及不足提出了比較針對性的措施,尤其對海淡行業最大的制約因素——成本也有了更實際的政策與措施。這些都是海淡行業的利好消息。

顯然,這些政策的具體效果還有待觀望。可無論如何,“十三五”規劃對現在略顯疲軟的海淡市場,毋庸置疑是一針“強心劑