��(b��o)�棺2017���Ї���ˮ̎���ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չڅ��(sh��)����

�Ї���ˮ̎���ИI(y��)���g(sh��)�cڅ��(sh��)����

��Դ���Ї��a(ch��n)�I(y��)��Ϣ�W(w��ng)

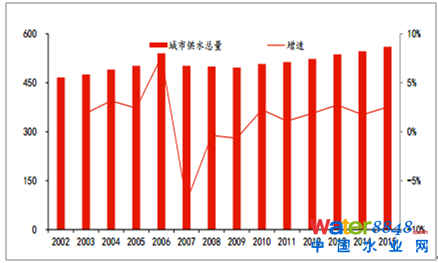

ˮ��Ⱦ�F(xi��n)���c���I(y��)�Uˮ�����(zh��n)������ˮ�ŷ��������P(gu��n)��2011���ԁ��҇��Uˮ�ŷſ���������څ��(sh��)����ˮ�����������������ڌ�(du��)ˮ�h(hu��n)�������Г�(d��n)�n���ӏ�(qi��ng)ˮ��Ⱦ�����c���(zh��n)��ˮ�������О�“ʮ����”���g�h(hu��n)�����������c(di��n)��(n��i)�ݡ��F(xi��n)����ˮ̎��S�����(bi��o)�����Լ���ˮ̎��S���½�Ҫ���Ƅ�(d��ng)�ИI(y��)ӭ�텧չ�S���ڡ�2011-2015�꣬�҇����I(y��)�Uˮ�ŷ�������p�٣����(zh��n)������ˮ�ŷ����������ӡ�2015�꣬ȫ���Uˮ�ŷſ�����735.3�|�������й��I(y��)�Uˮ�ŷ�����199.5�|�������(zh��n)������ˮ�ŷ�����535.2�|��������(j��)ס��������(sh��)��(j��)��2015����҇�����1943��������ˮ̎��S��̎��������1.41�|������/�գ�������ˮ̎�����_(d��)91.9%��

������Ⱦ���ŷŎԲ�ȡ��֮�Д�����ˮ̎���c���ü��g(sh��)�Ǹ����҇�ˮ�h(hu��n)������߾��������|(zh��)�����P(gu��n)�I������(n��i)����ˮ̎���I(l��ng)��vʷ�ƾá���(y��ng)�ÏV���ļ��g(sh��)��������༼�g(sh��)���������y(t��ng)�������༼�g(sh��)�Լ������Ϸ���SBR����A2/O�����������g(sh��)���������෨���W(xu��)�D(zhu��n)�����ʸߵ�����ռ�ش��ܺĸߵȆ��}��MBRĤ��ˇ�ڼ�������༼�g(sh��)��(y��u)��(sh��)��ͬ�r(sh��)������؏��a(b��)�˻������ˇ�IJ��㣬�����J(r��n)��21���o(j��)��ߝ����c��(j��ng)��(zh��ng)������ˮ�YԴ�����g(sh��)���������෨���g(sh��)���û����������������ꐴ��x���ã����ЙC(j��)��Ⱦ���D(zhu��n)׃�ɟo���a(ch��n)��Ķ��_(d��)����ˮĿ�ġ��ھ������\�g(sh��)�Д��Ժ͏ص��ԃ�(y��u)�c(di��n)��ͬ�r(sh��)���������෨Ҳ���ڳ�ˮ��(bi��o)��(zh��n)���ߡ��ܺĸߡ�ռ����e���ͻ�����}��Ĥ��ˮ̎�����g(sh��)���þ����x���^�Եı�Ĥ���������������Ƅ�(d��ng)ˮ�wͨ�^����(sh��)�F(xi��n)��(du��)��ˮ��С��Ⱦ�P�ЙC(j��)��Ⱦ��ķ��x������Ĥ���x�^����һ�N�����^�̣����������׃�����������������������m��(y��ng)�ԏ�(qi��ng)���\(y��n)�з�(w��n)�������c(di��n)��

Ĥ���ﷴ��(y��ng)��(MBR)��һ�N��Ĥ���x���g(sh��)�c���y(t��ng)����̎�����g(sh��)�ЙC(j��)�Y(ji��)�ϵ����d��ˮ̎����ˇ���c���y(t��ng)�������෨����������ˇ��ȃ�(y��u)��(sh��)���@��MBR��ˇ?y��n)��ó?�VĤ���x���g(sh��)ȡ�����y(t��ng)�������෨���³��غͳ��_�^�V��Ԫ����(sh��)�F(xi��n)�ߔ��Ĺ�Һ���x�������Ⱥ��������(j��ng)��̎����ij�ˮֱ���_(d��)����Ʒ�|(zh��)��������ˮ��(bi��o)��(zh��n)������ͬ�r(sh��)��Qˮ�K��ˮ�ن��}���Ǯ�(d��ng)�����繫�J(r��n)������މ����ˮ�YԴ�����g(sh��)��

MBR��ˇ�Ǯ�(d��ng)ǰ����(n��i)��ˮ̎���I(l��ng)��ğ��c(di��n)Ԓ�}��ǰ���V韡�MBR��Դ��20���o(j��)60������������S��Ĥ���Ϻ�Ĥ���g(sh��)�IJ�����չ��MBR��������ˮ̎�������I(y��)�Uˮ̎���Լ����ˮ̎���I(l��ng)����õ���(sh��)�`�c�ƏV��Ŀǰ�ё�(y��ng)�����������(g��)���ҡ��҇���(du��)MBR���о����^������չѸ�١�MBR��ˇʼ�ڇ��⡣1966�꣬����Dorroliver��˾�״Ό�����ʽMBR��ˇ���չ���̘I(y��)������ˮ̎��ϵ�y(t��ng)��1969�꣬����Smith�����״���������ˮ̎���в��û������෨�ͳ��VĤ�M���ĽM�ϔ�ʽ���γ�MBR���r�Ρ�20���o(j��)70��80�����MBR���w̎���о��A�Ρ�20���o(j��)90����Ժ�MBRͶ�댍(sh��)�H��(y��ng)�ÎԵõ��w�م�չ�����ô�Zenon��˾�Ⱥ��Ƴ����V��ʽĤ���ﷴ��(y��ng)���c����ʽ�п��w�SĤ�M������(y��ng)�������������������Ͱ�����ʮ����(g��)����;�ձ�Kubota��˾�״����Ƴ�ƽ��ʽ���]MBR��MBR��ˇ������졣����(n��i)MBR�ɞ����֮�㡣1991�꣬�҇���ˮ̎�����g(sh��)���s־�״Έ�(b��o)��MBR���ձ��đ�(y��ng)����꣬���_�ˇ���(n��i)MBR�о�����Ļ�����A��W(xu��)��ͬ��(j��)��W(xu��)���п�Ժ���B(t��i)�h(hu��n)���о����ĵȸ�У�c���ЙC(j��)�O��(du��)MBRމ�������о�������“����”��“����”��“ʮ��”�Ƽ����P(gu��n)�(xi��ng)Ŀ����Ҳ����֧��MBR���g(sh��)�ą�չ��2002�꣬MBR�Ѕ����О�“863”�ش�Ƽ��(xi��ng)Ŀ��2006���ɱ�ˮԴ�н��ı����܁�����ˮ�S���҇��ׂ�(g��)�f����(j��)MBR���̣��ɞ����(n��i)����MBR���̑�(y��ng)�õ��_�ˡ�Ŀǰ���҇�MBR���g(sh��)���о��c��(y��ng)������������ǰ�С�

�P(gu��n)ע��2017���Ї���ˮ̎���ИI(y��)�l(f��)չڅ��(sh��)���� ��ˮ̎���ИI(y��)���a(ch��n)����(y��ng)�l(f��)չڅ��(sh��) 2017

��Դ ���Ї����й����I(y��)�l(f��)չ��(b��o)�� 2016

�P(gu��n)ע��2017���Ї���ˮ̎���ИI(y��)�l(f��)չڅ��(sh��)������Դ���Ї��a(ch��n)�I(y��)��Ϣ�W(w��ng)

�҇�ˮ�YԴ�˾�ռ����2240ƽ���ף���������13��(g��)ؚˮ��֮һ���˾�ˮ�YԴ�H������ƽ����1/4������(j��)�@ʾ���ر�ˮˮ�|(zh��)�Լ�����ƣ��������w����ֱ�ӽ��|�ĵر�ˮ�����_(d��)��32.3%;����ˮ��ˮ�|(zh��)��Ⱦ��Ȼ��(y��n)�أ�ˮ�|(zh��)��(y��u)���ıO(ji��n)�y(c��)�c(di��n)�����Hռ10.1%�����õıO(ji��n)�y(c��)�c(di��n)������25.4%���^�õıO(ji��n)�y(c��)�c(di��n)������4.4%���^��O��ıO(ji��n)�y(c��)�c(di��n)������60.1%������(bi��o)ָ��(bi��o)��Ҫ�����i���F����Ӳ�ȡ��ܽ��Կ����w��“����”(�������}���������}���Ͱ���)�������}��������ȡ�

2017������ˮ̎��S���(bi��o)���ڳ�ˮ�w��������ˮ�ܾW(w��ng)���O(sh��)�����꣬2015�����(w��)Ժ��ˮ��Ⱦ�����Є�(d��ng)Ӌ(j��)����(ˮʮ�l)������ҪĿ��(bi��o)Ҫ����2017���(sh��)�F(xi��n)��“ˮʮ�l”Ҫ��2017�����Ѕ^(q��)��(���c(di��n)���������c(di��n)ˮ�졢��������Rˮ�^(q��)��)���(zh��n)��ˮ̎���O(sh��)ʩ��(y��ng)ȫ���_(d��)��һ��(j��)A�ŷŘ�(bi��o)��(zh��n);ֱݠ�С�ʡ��(hu��)���С�Ӌ(j��)�������н��Ʌ^(q��)���������ڳ�ˮ�w;�F(xi��n)������̎��̎���O(sh��)ʩ��(y��ng)��������_(d��)��(bi��o)����;ʡ��(j��)������ˮȫ�ռ�;�����L���ǡ������ǵȅ^(q��)�ɽy(t��ng)һ��ˮ�h(hu��n)���O(ji��n)�y(c��)�W(w��ng)��

2016��12�£��h(hu��n)������ؔ(c��i)����(li��n)�ϳ��_(t��i)��ȫ���r(n��ng)��h(hu��n)������ʮ����Ҏ(gu��)������Ҫ��2020�꣬������ɭh(hu��n)���C�����εĽ��ƴ�13�f��(g��)����Ӌ(j��)�_(d��)��ȫ�����ƴ忂��(sh��)������֮һ����;�����^��7.8�f��(g��)���ƴ���r(n��ng)��h(hu��n)���O(sh��)ʩ�L�ڷ�(w��n)���\(y��n)�С�

�r(n��ng)����ˮ̎��ȱ������2016���r(n��ng)����ˮ̎���ʃH��22%���mȻ�^2013�����12pct��ȡ���^���M(j��n)չ�������о�ȱ�ڡ�“ˮʮ�l”Ҫ��2020��ȫ�����пh�Ǻ����c(di��n)�(zh��n)�߂���ˮ�ռ�̎���������h�ǡ�������ˮ̎���ʷքe�_(d��)��85%��95%���ң������L���ǡ������ǵȅ^(q��)��2019����ɡ�

�S������h(hu��n)�����R(sh��)���������֧�����ȵ�����(qi��ng)���r(n��ng)����ˮ���팢�ɞ��^������ˮ����֮�����һƬ�{(l��n)��������(j��)ס������Ϣ��ס������һ����(du��)�r(n��ng)����ˮ̎����ȡ�IJ��������c(di��n)���M(j��n)���ݴ����M(j��n)���k����ȫ��������1.6�|�����r(n��ng)����ˮ�]�еõ�̎������ÿ��Ͷ�Y�~1�fԪ���]�����O(sh��)Ͷ�Y�Ј�(ch��ng)���g�_(d��)��1.6�f�|Ԫ��

2017���Ї���ˮ̎���Ј�(ch��ng)�F(xi��n)��������ИI(y��)�l(f��)չڅ��(sh��)

��Դ���Ї��a(ch��n)�I(y��)��Ϣ�W(w��ng)

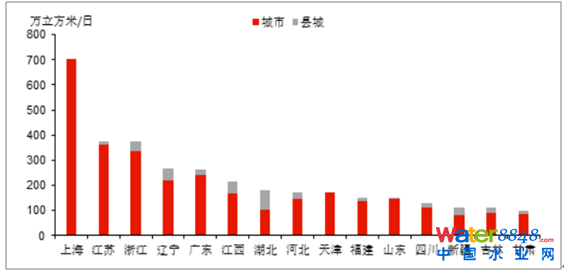

һ�����I(y��)�Uˮ�ŷ�����̎������

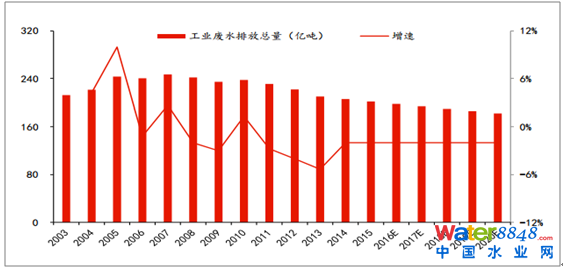

2015�꣬���I(y��)�Uˮ�ŷ���201.5�|����ͬ���½�2%���ŷ������B�m(x��)������F(xi��n)�½��������^ȥ5���ƽ���½����Ȟ�2%���҂��A(y��)Ӌ(j��)��2016-2020�깤�I(y��)�Uˮ�ŷ����Ԍ�����2%���½�څ��(sh��)���M�ܹ��I(y��)�Uˮ�ŷ��������p�٣�������(sh��)��Ȼʮ������ͬ�r(sh��)���c������ˮ��ȣ����I(y��)�Uˮ��(du��)��Ȼ�h(hu��n)��������h(hu��n)����(hu��)�a(ch��n)���dz���(y��n)�ص�Σ������Ҫ���F(xi��n)�ڣ����I(y��)�Uˮ���������������(hu��)��Ⱦ�ر�ˮ����߅���B(t��i)�h(hu��n)�������I(y��)�Uˮ�B�����(hu��)��Ⱦ����ˮ�����˂�?c��)�������ʹ���˱���Ⱦ�ĵر�ˮ�����ˮ�����?hu��)Σ�����w���������I(y��)�Uˮ����������(hu��)���������Ⱦ������I(y��)�Uˮ�е��к����|(zh��)߀��(hu��)�ڄ�(d��ng)ֲ���w��(n��i)��������Kͨ�^ʳ����M(j��n)�����w����(du��)�˂��������Σ������˺���̎�ù��I(y��)�Uˮ�Ƿdz���Ҫ�ġ�

2003-2020���Ї����I(y��)�Uˮ�ŷſ���������

��(sh��)��(j��)��Դ�����_�Y������

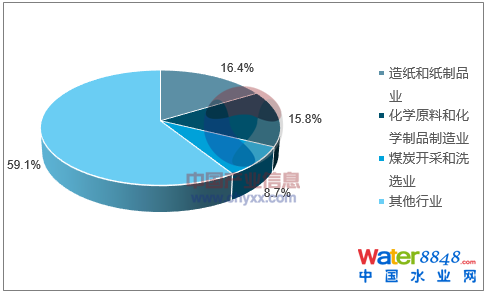

���I(y��)�Uˮ�ŷ��ИI(y��)�ֲ��^�鼯�С�Ŀǰ���������ʯ�����������켈��ұ���I(l��ng)���ǹ��I(y��)ˮ̎������Ҫ�����Ј�(ch��ng)��2015��ף��켈�ͼ���Ʒ�I(y��)�����W(xu��)ԭ�ϼ����W(xu��)��Ʒ����I(y��)�������I(y��)��ú̿�_�ɺ�ϴ�x�I(y��)�Ĺ��I(y��)�Uˮ�ŷ�ռ���_(d��)47.1%���������P(gu��n)���I(y��)��I(y��)�ֲ��^���ɢ�ұO(ji��n)���wϵ���O(sh��)����λ�������O(ji��n)�ܺͼ������(bi��o)�ɗl·���������ܶ��ƹ��I(y��)���_(d��)��(bi��o)�Uˮ͵��©����ɵć�(y��n)����Ⱦ��

2015�깤�I(y��)�Uˮ�ŷ��ИI(y��)�ֲ�

��(sh��)��(j��)��Դ�����_�Y������

���I(y��)�Uˮ̎���Ј�(ch��ng)�������m(x��)����������2015��ף��҇����I(y��)��ˮ̎����̎������2.93�|�����O(sh��)ʩ�\(y��n)���M(f��i)���_(d��)��736�|Ԫ���҂��A(y��)Ӌ(j��)���ڇ��ҿ�ǰ�O(ji��n)���c̎�P���ȵ�����£��������I(y��)��I(y��)��ͨ�^��ˮ���(bi��o)���콵�����۳ɱ���ͬ�r(sh��)���I(y��)ˮ̎�õ������\(y��n)�Iȫ����_�����������Ј�(ch��ng)��Ѹ�ٷ��������չ��I(y��)ˮ��λ̎���O(sh��)ʩ����ɱ�2000Ԫ/�����\(y��n)���M(f��i)��2Ԫ/��Ӌ(j��)�㣬���O(sh��)����10%���O(sh��)ʩ�M(j��n)�����(bi��o)���죬���е������\(y��n)�I�����ɮ�(d��ng)ǰ20%������36%��2020�ꌦ(du��)��(y��ng)���Ј�(ch��ng)���g��500�|�����е������\(y��n)�I�Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)180�|��

��������������ˮ�������ѳ���ˮ��Ҫ��Դ

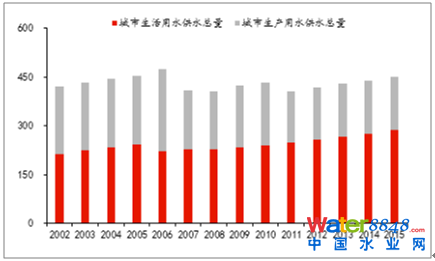

�҇����(zh��n)��ˮ�ŷŵ����c(di��n)�������S�����(zh��n)���l(f��)չ����������څ��(sh��)��ͬ�r(sh��)ռȫ���Uˮ�ŷſ����ı������2015���҇����(zh��n)������ˮ�ŷ�����545�|����ͬ�����L6%��ռȫ����ˮ�ŷſ�����71.4%������2011-2015���ƽ�����ٞ�6%���҂��A(y��)Ӌ(j��)��2016-2020����(zh��n)������ˮ�ŷ����Ԍ�����6%�����L�ٶȡ��S���҇���(j��ng)��(j��)�����M(j��n)չ�����л��M(j��n)�̵��^�m(x��)���M(j��n)�����(zh��n)������ˮ�ɞ��҇��Uˮ�ŷ����������ӵ���Ҫ��Դ��

�҂��A(y��)�y(c��)���(zh��n)��ˮ�ŷű������L

��(sh��)��(j��)��Դ�����_�Y������

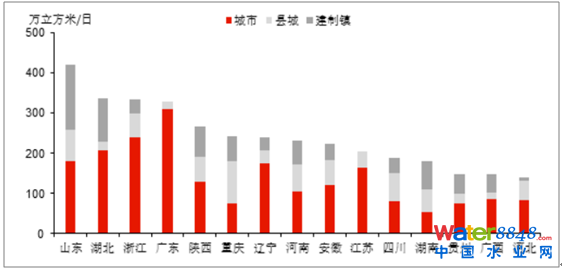

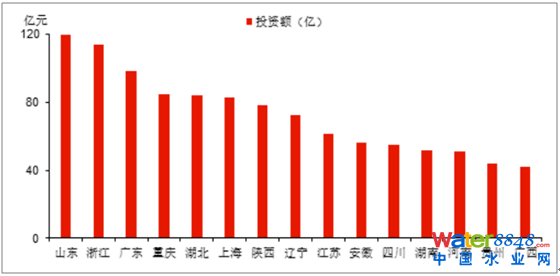

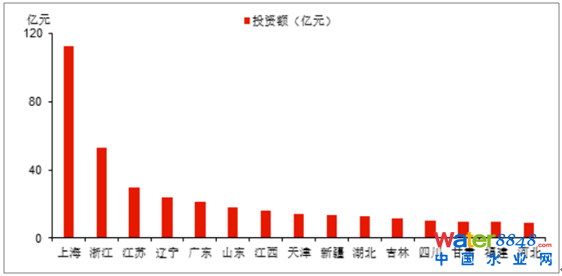

���(zh��n)��ˮ��������̎���������(j��)��“ʮ����”ȫ�����(zh��n)��ˮ̎�������������O(sh��)ʩ���O(sh��)Ҏ(gu��)�������҇�“ʮ����”�ij��(zh��n)��ˮ̎����������2.17�|������/�գ�������2.68�|������/�գ�Ҏ(gu��)������Ҏ(gu��)ģ����ǰ���ʡ�ݞ�ɽ�|���������㽭���V�|��������|�����в������������^��(qi��ng)����ȫ���Ե�����������ˮ̎���O(sh��)ʩ����Ͷ�Y���~�_(d��)1506�|Ԫ��Ͷ�Y�~������ǰ��λ��ɽ�|���㽭���V�|���ؑc���������քe��120�|Ԫ��114�|Ԫ��98�|Ԫ��85�|Ԫ��84�|Ԫ��

�҇�“ʮ����”���(zh��n)��ˮ̎������Ҏ(gu��)������Ҏ(gu��)ģǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

�҇�“ʮ����”���(zh��n)��ˮ̎������Ҏ(gu��)������Ҏ(gu��)ģ��Ͷ�Y�~ǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

���(zh��n)��ˮ���(bi��o)�����������(j��)��“ʮ����”ȫ�����(zh��n)��ˮ̎�������������O(sh��)ʩ���O(sh��)Ҏ(gu��)�������҇�“ʮ����”�ij��(zh��n)��ˮ̎�팢���4220�f������/��Ҏ(gu��)ģ�����(bi��o)���죬������Ҫ�������ˮ̎�������(bi��o)���죬�_(d��)3639�f������/�գ�ռ����(g��)���(bi��o)Ҏ(gu��)��Ҏ(gu��)ģ��86.2%��Ҏ(gu��)�����(bi��o)����Ҏ(gu��)ģ����ǰ���ʡ�ݞ��Ϻ������K���㽭���|�����V�|�������غ�ʡ�У���(j��ng)��(j��)�l(f��)�_(d��)�ą^(q��)�����(bi��o)���С�������ˮ̎���O(sh��)ʩ����Ͷ�Y���~�_(d��)432�|Ԫ��Ͷ�Y�~������ǰ��λ���Ϻ����㽭�����K���|�����V�|���քe��112�|Ԫ��53�|Ԫ��30�|Ԫ��24�|Ԫ��21�|Ԫ��

�҇�“ʮ����”���(zh��n)��ˮ̎��Ҏ(gu��)�����(bi��o)����Ҏ(gu��)ģǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

�҇�“ʮ����”���(zh��n)��ˮ̎��Ҏ(gu��)�����(bi��o)����Ҏ(gu��)ģ��Ͷ�Y�~ǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

������ˮ̎��2020���\(y��n)�I�Ј�(ch��ng)���g�����_(d��)ǧ�|��Ŀǰ��ˮ�ŷŘ�(bi��o)��(zh��n)�^�ͣ����(bi��o)����K·����Ŀǰ����“ˮʮ�l”���O(sh��)Ӌ(j��)�Ę�(bi��o)��(zh��n)��ȫ�����һ��(j��)A�ŷź���ˮˮ�|(zh��)��Ȼ�������IV�ˮ�w�Ę�(bi��o)��(zh��n)����IVˮ�w�������߂�������ԡ��L�h(yu��n)�������҂��J(r��n)�����^���е^(q��)��һ��(j��)ˮ�|(zh��)��Ҫ��һ����(hu��)��_��(zh��)�У����(bi��o)����ˮ̎������K·������2014��ף�ȫ����ˮ̎�������s1.57�|������/�՞���A(ch��)��δ��̎������ÿ������8%���㣬ÿ�Շ���ˮ̎�������Ľ��O(sh��)�ɱ�1000ԪӋ(j��)�㣬ÿ��ˮ��ˮ̎���Y(ji��)��r(ji��)1ԪӋ(j��)�㣬�������\(y��n)�I��������20%����2020�������ˮ̎���\(y��n)�I�Ј�(ch��ng)���g���_(d��)1000�|Ԫ�����е������\(y��n)�I�Ј�(ch��ng)���g480�|Ԫ��

PPPģʽ�����_�����Y���ƣ�ˮ��(w��)�Y�a(ch��n)�Ј�(ch��ng)����(ji��)��ӿ졣Ŀǰ�҇����е^(q��)ˮ��(w��)�Y�a(ch��n)������I�I(y��)��λ���ɇ��Y�ع���I(y��)���\(y��n)�I�����ط�����“ȱ�X”����(du��)�Ј�(ch��ng)�U(ku��)���a(ch��n)��һ�����ơ��S��PPPģʽ�IJ��������ƏV�����փ�(y��u)�|(zh��)ˮ��(w��)�Y�a(ch��n)����ͨ�^���۲��ֹə�(qu��n)���й��\(y��n)�I�ķ�ʽ���������(hu��)����������(j��ng)�I���������Ј�(ch��ng)����PPPģʽ�����_�����Y���ƣ������@�Ј�(ch��ng)���M(j��n)�̡��Ј�(ch��ng)���M(j��n)�̵ļӿ�������̎���ʺ��Ј�(ch��ng)���g���p���������L��

���й�ˮ�������ַ�(w��n)�����L���|�����ף�

��(sh��)��(j��)��Դ�����_�Y������

�������ˮ��ռ�����ӣ��|�����ף�

��(sh��)��(j��)��Դ�����_�Y������

���й�ˮ�Ј�(ch��ng)�M(j��n)������ڣ�2020���Ј�(ch��ng)���gǧ�|��(j��)�����й�ˮ�Ј�(ch��ng)���M(j��n)�뷀(w��n)���l(f��)չ�A�Σ��҂��A(y��)Ӌ(j��)��2017-2020�깩ˮ���������m(x��)ÿ��3%���ҵķ�(w��n)�����١�����(j��)������ԃ�����й�ˮ��(b��o)�桷��Ŀǰ�҇����й�ˮ�\(y��n)�I�Ј�(ch��ng)���g�ѷ�(w��n)����ǧ�|��(j��)��17-20�꣬��ÿ��3%�����ٜy(c��)���Ԓ���҂��A(y��)Ӌ(j��)�\(y��n)�I�Ј�(ch��ng)���g���_(d��)2500�|���ИI(y��)Ҳ�����M(j��n)һ�����ϣ����������M(j��n)һ���U(ku��)����ռ�ʡ�

�����r(n��ng)����ˮ̎���ʵͣ�ؽ������

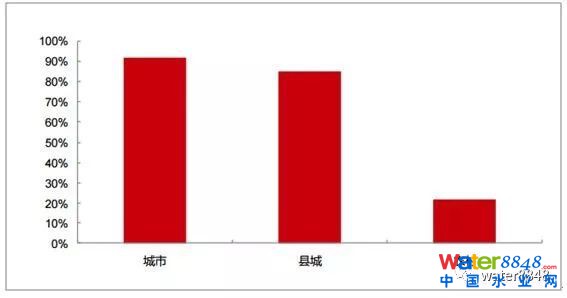

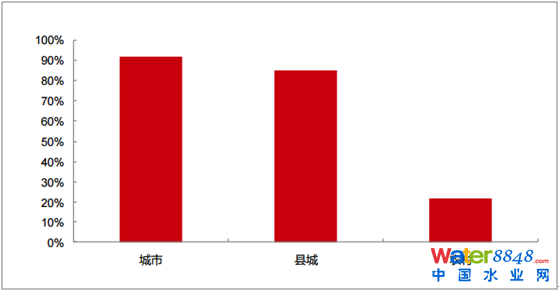

�r(n��ng)����ˮ̎���c���е^(q��)�������^���࣬�r(n��ng)��^(q��)��ˮ���d��̎���O(sh��)ʩ�����ơ���ˮ̎���ʵ͵Ȇ��}��2015����ĩ��ȫ����������ˮ̎������428.8�|�����ף�������ˮ̎����92%��ȫ���h��ȫ����ˮ̎������78.9�|�����ף���ˮ̎����85%���^��������3.1��(g��)�ٷ��c(di��n)�����r(n��ng)����ˮ̎�����棬Ŀǰȫ���H��22%�Ľ��ƴ�������ˮ�õ�̎����̎���ʵͣ�ؽ�����ơ�

2015���҇��r(n��ng)����ˮ̎���ʃH��22%

��(sh��)��(j��)��Դ�����_�Y������

���߱��ϣ��r(n��ng)����ˮ�����M(j��n)����و�(zh��)���ڡ�“ʮ����”Ҏ(gu��)��Ҫ��2020��h(hu��n)���C�����ν��ƴ唵(sh��)����7.8�f��(g��)������20.8�f��(g��)����(f��)�����L��22%����2020�꣬������ɭh(hu��n)���C�����εĽ��ƴ�13�f��(g��)��ռĿǰ���ƴ忂��(sh��)��22.2%�����r(n��ng)����ˮ̎���ʌ���2014���10%������2020���33.6%����(du��)��(y��ng)ʮ�������g23%�ď�(f��)�����L������(j��)���Д�(sh��)��(j��)��2014�꣬�r(n��ng)����ˮ̎��Ͷ���Y���63.8�|Ԫ���҂��A(y��)Ӌ(j��)��2020���r(n��ng)����ˮ̎���Ј�(ch��ng)���_(d��)��205�|Ԫ�����(f��)������20%��

2020���r(n��ng)����ˮ̎���Ј�(ch��ng)���_(d��)��205�|Ԫ

��(sh��)��(j��)��Դ�����_�Y������

21���o(j��)�ԁ����e��“ʮһ��”��“ʮ����”�ɂ�(g��)Ҏ(gu��)����(sh��)ʩ���g���҇��ij��(zh��n)��ˮ̎�팍(sh��)�F(xi��n)�˿�Խʽ�l(f��)չ������Ŀǰ��ȫ�������O(sh��)�г��к�92%���ϵĿh�Ǿ���������ˮ̎��S����̎����������(j��ng)ͻ��1.7�|m3/d����̎����ˮ�������^540�|m3���҇����ɞ���������ˮ̎��Ҏ(gu��)ģ���ć��ң��c��������ˮ̎�������ஔ(d��ng)��

���(zh��n)��ˮ̎����������������(w��)����Ҫ�M�ɲ��֣����к�(qi��ng)�Ĺ�����;��ˮ̎�����ǂ�(g��)���g(sh��)�Ա��^��(qi��ng)���ИI(y��)���ИI(y��)�İl(f��)չ�x���_���g(sh��)���M(j��n)����Ҳ�x���_���P(gu��n)���ߵ����_����(d��o)��ס�����l(xi��ng)���O(sh��)�����҇����(zh��n)��ˮ̎�����ИI(y��)ָ��(d��o)���T��������Ⱥ���_(t��i)���S��Ҏ(gu��)�����ļ����Ƅ�(d��ng)���(zh��n)��ˮ̎���ИI(y��)����l(f��)չ��

һ���r(sh��)�ڳ��(zh��n)��ˮ̎���ИI(y��)���R������(zh��n)

��(d��ng)ǰ���S�����С��h����ˮ̎���O(sh��)ʩ�Ļ����ռ���ȫ���s50%���˿���������ˮ̎����������(w��)��Ȼ�������S��ˮ̎�����w�ٰl(f��)չ��һЩ���}Ҳ��¶������

1.��λ��ˮ̎��������Ⱦ�����pЧ����������

��2007�굽2016�꣬ʮ���g���(zh��n)��ˮ̎����Ҏ(gu��)ģ��0.77�|m3/d���L��1.77�|m3/d�����L��130%����ˮ̎������178�|m3/�����L��542�|m3/�꣬���L��204%��ȫ����Ҫ��Ⱦ��p����(�Ի��W(xu��)������CODӋ(j��))��523�ft���L��1300�ft�����L��148%��COD�Ĝp����������������ˮ̎�������������f����λ��ˮ̎��Ҏ(gu��)ģ��̎��Ч�����½���

��ˮ̎��S�M(j��n)ˮCOD��Ƚ�����Ҫ�Ўׂ�(g��)ԭ��һ����ˮ̎��S�Ŀ��ٰl(f��)չ���ܾW(w��ng)ϵ�y(t��ng)���ձ�����ԭ�еĺ����ƹܾW(w��ng)������ˮ�ܾW(w��ng)���@Щ�ܾW(w��ng)�S�ཨ�O(sh��)���ς�(g��)���o(j��)������߀�ж���ʮ��ǰ���O(sh��)�İ�������ˮ�ϵȣ����ʧ�ެF(xi��n)��ͬ�̶ȴ��ڣ��ܾW(w��ng)�Ɠp���B©���e(cu��)�ӡ���ӬF(xi��n)��ͻ������ˮ������ˮ�B�룬����߀���ں�ˮ����F(xi��n)��(d��o)����ˮ�ռ��ķ���Խ����ˮ̎��S�ռ�������ˮԽ“ϡ”;�����S����(j��ng)��(j��)�l(f��)չ�ͮa(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)�������I(y��)�Uˮ�M(j��n)����(zh��n)��ˮ̎��S�ı����p�٣��w�F(xi��n)��BOD/COD�ı�ֵ��2007-2011���������ߣ�������(w��n)����0.42���ң��f����ˮ�Ŀ�������څ����(w��n)���ӽ�������ˮ�Ŀ������ԡ�

2.����̎�õ�ì������ͻ��

ÿ��̎����540���|m3ˮ���ɮa(ch��n)����3000�ft��ˮ��80%�����࣬Ŀǰ�o�������YԴ��̎�õı����ܵͣ��S��ط�����Ҫ��ه����̎�ã��@��������������(ch��ng)������ؓ(f��)�Ć��};�R�r(sh��)̎�õ������Դ��ڶ�����Ⱦ�[������Ҫ��(qi��ng)�{(di��o)���ǣ������ǰ��S����ˮ̎���Ŀ��ٰl(f��)չ�������Ć��}������(y��ng)ҕ��“��ˮ�ͫF”������(y��ng)ԓ��ͨ�p�������o�������YԴ����ȫ朗l·��������������׃�U�錚���@��Ҫͨ�^�������������(d��o)������������������߶���ҕ������(d��ng)����̎�õİl(f��)չ��

���������k���ļ��g(sh��)Ҫ�c(di��n)��ָ��(d��o)���x

2017��7�£�ס���ͳ��l(xi��ng)���O(sh��)����ӆ�C�������(zh��n)��ˮ̎�����������k����������{(di��o)����ԭ�����k���ă�(n��i)�ݣ��w�F(xi��n)�˺�(qi��ng)��ᘌ�(du��)�ԣ��ڰٷ����У���ˮ̎��Ч�ܡ���Ҫ��Ⱦ�����pЧ�ʡ�����̎��3�(xi��ng)���g(sh��)��(n��i)��ռ75�֣��O(ji��n)���������M(j��n)���Ą�(l��)2�(xi��ng)������?j��n)?sh��)ռ25�֡��м�(x��)�������g(sh��)���ֵĿ���Ҫ����l(f��)�F(xi��n)����ӆ��Ŀ����k����(du��)�҇����(zh��n)��ˮ̎���ИI(y��)�l(f��)չ��·����څ��(sh��)���к�(qi��ng)�ĬF(xi��n)��(sh��)���x��ָ��(d��o)���á�

1.������ˮ̎���ʵ�Ӱ�

��ˮ̎��Ч�ܷ֞���ˮ̎���ʺ���Ⱦ�����pЧ�܃ɂ�(g��)���֣����У���ˮ̎������ָ��ˮ̎��������ˮ�ŷ����ı�ֵ�����У���ˮ�ŷ���������(j��)���(zh��n)��ˮ�����������������һ�Εr(sh��)���ԁ���ӳ���(zh��n)��ˮ̎��ˮƽ�ĺ���ָ��(bi��o)����ˮ̎��������(j��ng)�l(f��)�]�ش����ã��������ˇ��ұ����������ļ������P(gu��n)Ҏ(gu��)����(d��ng)�С����S����ˮ̎���M(j��n)�����µ��A�Σ���ˮ̎���ʼ���(j��ng)���R��Ӌ(j��)�㷽��ʧ�桢�y(t��ng)Ӌ(j��)�����`������Ȇ��}����(du��)��Q��(d��ng)ǰ����ì�ܡ����}��ָ��(d��o)���Üp������ˣ���ӆ���k���mȻ��������ˮ̎����ָ��(bi��o)������(qu��n)�����@������һ���棬�����ڱ��և������P(gu��n)���ߵ����m(x��)�ԣ����ڞ��������;��һ���棬�ڮ�(d��ng)ǰ�]�и���ָ��(bi��o)�����ǰ���£��Ծ���һ�������ã��e�nj�(du��)����ˮ̎���l(f��)չˮƽ߀����(du��)���������^(q��)����С���(zh��n)��

2.ͻ����Ⱦ���ռ�Ч��

�@һָ��(bi��o)��ᘌ�(du��)��ˮ̎��S�M(j��n)ˮ��Ⱦ�����½����O(sh��)Ӌ(j��)�ģ��mȻָ��(bi��o)���������ˮ̎��S�M(j��n)ˮ����Ҫ��Ⱦ���ȣ�����(sh��)�|(zh��)�Ǟ��˷�ӳһ��(g��)�^(q��)�����ˮ�ռ�Ч�ܣ��g�ӷ�ӳ����ˮ�ռ��ܾW(w��ng)���|(zh��)���ͷ���(w��)ˮƽ��ͬ�r(sh��)�����˱���ߝ�ȹ��I(y��)�Uˮ�M(j��n)ˮ���(zh��n)��ˮ�ܾW(w��ng)��ɵ�ؓ(f��)��Ӱ푣�ԓָ��(bi��o)���w��COD��BOD������������������5�(xi��ng)ָ��(bi��o)�����x�費ͬ��(qu��n)�أ��M���ܜp�����ڹ��I(y��)�Uˮ�ŷ������“̓��”���@�͵��������أ������Է��Ɍ�(du��)���I(y��)�Uˮ�ıO(ji��n)�ܽ����A(y��)̎���(bi��o)��(zh��n)��äĿ����ˮ̎��S��“���(bi��o)”�ȷ�ʽ��ߵ÷֣����DZ�회�Ŀ����������ܾW(w��ng)�|(zh��)���������ˮ̎��S�M(j��n)ˮ��Ⱦ���ȡ����ܾW(w��ng)©�p�ȹ����ρ���

3.�M(j��n)һ����(qi��ng)����ˮ̎��S̎��Ч��

��������(du��)��ˮ̎��Sؓ(f��)���ʵĿ��ˣ��{(di��o)���錦(du��)��ˮ̎��S��Ⱦ��ȥ��Ч�ʵĿ��ˡ���(d��ng)ǰ�����(zh��n)��ˮ̎��S���w�ϼ���(j��ng)����“��̫�”�F(xi��n)���ֵ^(q��)�������F(xi��n)��ؓ(f��)���\(y��n)�D(zhu��n)�F(xi��n)�o��ˮ̎��S�����\(y��n)�оS�o(h��)������˲���Ӱ푡���ˣ��O(sh��)��ؓ(f��)���ʵ�Ҫ��(j��ng)���m��(y��ng)��(d��ng)ǰ��(sh��)�H��Ҳ�����m��(y��ng)δ��������ˮ��Ⱦ������Ҫ�����k���O(sh��)����Ⱦ��ȥ��Ч��ָ��(bi��o)����ؓ(f��)���ʿ��ˣ������ڹĄ�(l��)��ˮ̎��S��������(w��)�|(zh��)�������w��(du��)COD�����������������Ĺ�ˇȥ�����M(j��n)���˿��ˣ����У�CODȥ��Ч����_(d��)��90%���ϡ�����ȥ������_(d��)��95%���ϡ�����ȥ������_(d��)��60%���ϡ�����ȥ������_(d��)��80%���ϣ����ܵõ��߷֣��@�ͮa(ch��n)���˃ɷ��������(d��o)���ã�һ���棬�Ą�(l��)����ͨ�^���ƹܾW(w��ng)�����M(j��n)ˮ���;��һ���棬�Ą�(l��)�����M(j��n)һ�����̎��ˮƽ������̎����βˮ��Ⱦ���ȡ�

4.�Ӵ�����̎�õĿ���

����(j��)��ͬ��̎�÷�ʽ�O(sh��)���˙�(qu��n)�أ����Ќ�(du��)�����YԴ�����õ���(�����������á���������)�o������ߙ�(qu��n)�أ���(du��)�ٟ�����0.9���l(w��i)���������0.7����(y��ng)��̎�ò���0.3�ę�(qu��n)�أ��w�F(xi��n)�ˇ��ҵ����ߌ�(d��o)���ԣ�������̎�Ñ�(y��ng)�����o�������YԴ�����Gɫ��̼�ļ��g(sh��)·���l(f��)չ������o������̎�÷�ʽ�ɲ��÷ٟ����l(w��i)�������@�ͽ�����҇�����̎�õļ��g(sh��)

�Ј�(ch��ng)����ح�Ї���ˮ̎���Ј�(ch��ng)�F(xi��n)��������ИI(y��)�l(f��)չڅ��(sh��)

2017���Ї���ˮ̎���Ј�(ch��ng)�F(xi��n)��������ИI(y��)�l(f��)չڅ��(sh��)

һ�����I(y��)�Uˮ�ŷ�����̎��

2015�꣬���I(y��)�Uˮ�ŷ���201.5�|����ͬ���½�2%���ŷ������B�m(x��)������F(xi��n)�½��������^ȥ5���ƽ���½����Ȟ�2%���҂��A(y��)Ӌ(j��)��2016-2020�깤�I(y��)�Uˮ�ŷ����Ԍ�����2%���½�څ��(sh��)���M�ܹ��I(y��)�Uˮ�ŷ��������p�٣�������(sh��)��Ȼʮ������ͬ�r(sh��)���c������ˮ��ȣ����I(y��)�Uˮ��(du��)��Ȼ�h(hu��n)��������h(hu��n)����(hu��)�a(ch��n)���dz���(y��n)�ص�Σ������Ҫ���F(xi��n)�ڣ����I(y��)�Uˮ���������������(hu��)��Ⱦ�ر�ˮ����߅���B(t��i)�h(hu��n)�������I(y��)�Uˮ�B�����(hu��)��Ⱦ����ˮ�����˂�?c��)�������ʹ���˱���Ⱦ�ĵر�ˮ�����ˮ�����?hu��)Σ�����w���������I(y��)�Uˮ����������(hu��)���������Ⱦ������I(y��)�Uˮ�е��к����|(zh��)߀��(hu��)�ڄ�(d��ng)ֲ���w��(n��i)��������Kͨ�^ʳ����M(j��n)�����w����(du��)�˂��������Σ������˺���̎�ù��I(y��)�Uˮ�Ƿdz���Ҫ�ġ�

2003-2020���Ї����I(y��)�Uˮ�ŷſ���������

��(sh��)��(j��)��Դ�����_�Y������

���I(y��)�Uˮ�ŷ��ИI(y��)�ֲ��^�鼯�С�Ŀǰ���������ʯ�����������켈��ұ���I(l��ng)���ǹ��I(y��)ˮ̎������Ҫ�����Ј�(ch��ng)��2015��ף��켈�ͼ���Ʒ�I(y��)�����W(xu��)ԭ�ϼ����W(xu��)��Ʒ����I(y��)�������I(y��)��ú̿�_�ɺ�ϴ�x�I(y��)�Ĺ��I(y��)�Uˮ�ŷ�ռ���_(d��)47.1%���������P(gu��n)���I(y��)��I(y��)�ֲ��^���ɢ�ұO(ji��n)���wϵ���O(sh��)����λ�������O(ji��n)�ܺͼ������(bi��o)�ɗl·���������ܶ��ƹ��I(y��)���_(d��)��(bi��o)�Uˮ͵��©����ɵć�(y��n)����Ⱦ��

2015�깤�I(y��)�Uˮ�ŷ��ИI(y��)�ֲ�

��(sh��)��(j��)��Դ�����_�Y������

���I(y��)�Uˮ̎���Ј�(ch��ng)�������m(x��)����������2015��ף��҇����I(y��)��ˮ̎����̎������2.93�|�����O(sh��)ʩ�\(y��n)���M(f��i)���_(d��)��736�|Ԫ���҂��A(y��)Ӌ(j��)���ڇ��ҿ�ǰ�O(ji��n)���c̎�P���ȵ�����£��������I(y��)��I(y��)��ͨ�^��ˮ���(bi��o)���콵�����۳ɱ���ͬ�r(sh��)���I(y��)ˮ̎�õ������\(y��n)�Iȫ����_�����������Ј�(ch��ng)��Ѹ�ٷ��������չ��I(y��)ˮ��λ̎���O(sh��)ʩ����ɱ�2000Ԫ/�����\(y��n)���M(f��i)��2Ԫ/��Ӌ(j��)�㣬���O(sh��)����10%���O(sh��)ʩ�M(j��n)�����(bi��o)���죬���е������\(y��n)�I�����ɮ�(d��ng)ǰ20%������36%��2020�ꌦ(du��)��(y��ng)���Ј�(ch��ng)���g��500�|�����е������\(y��n)�I�Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)180�|��

��������������ˮ�������ѳ���ˮ��Ҫ��Դ

�҇����(zh��n)��ˮ�ŷŵ����c(di��n)�������S�����(zh��n)���l(f��)չ����������څ��(sh��)��ͬ�r(sh��)ռȫ���Uˮ�ŷſ����ı������2015���҇����(zh��n)������ˮ�ŷ�����545�|����ͬ�����L6%��ռȫ����ˮ�ŷſ�����71.4%������2011-2015���ƽ�����ٞ�6%���҂��A(y��)Ӌ(j��)��2016-2020����(zh��n)������ˮ�ŷ����Ԍ�����6%�����L�ٶȡ��S���҇���(j��ng)��(j��)�����M(j��n)չ�����л��M(j��n)�̵��^�m(x��)���M(j��n)�����(zh��n)������ˮ�ɞ��҇��Uˮ�ŷ����������ӵ���Ҫ��Դ��

�҂��A(y��)�y(c��)���(zh��n)��ˮ�ŷű������L

��(sh��)��(j��)��Դ�����_�Y������

���(zh��n)��ˮ��������̎���������(j��)��“ʮ����”ȫ�����(zh��n)��ˮ̎�������������O(sh��)ʩ���O(sh��)Ҏ(gu��)�������҇�“ʮ����”�ij��(zh��n)��ˮ̎����������2.17�|������/�գ�������2.68�|������/�գ�Ҏ(gu��)������Ҏ(gu��)ģ����ǰ���ʡ�ݞ�ɽ�|���������㽭���V�|��������|�����в������������^��(qi��ng)����ȫ���Ե�����������ˮ̎���O(sh��)ʩ����Ͷ�Y���~�_(d��)1506�|Ԫ��Ͷ�Y�~������ǰ��λ��ɽ�|���㽭���V�|���ؑc���������քe��120�|Ԫ��114�|Ԫ��98�|Ԫ��85�|Ԫ��84�|Ԫ��

�҇�“ʮ����”���(zh��n)��ˮ̎������Ҏ(gu��)������Ҏ(gu��)ģǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

�҇�“ʮ����”���(zh��n)��ˮ̎������Ҏ(gu��)������Ҏ(gu��)ģ��Ͷ�Y�~ǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

���(zh��n)��ˮ���(bi��o)�����������(j��)��“ʮ����”ȫ�����(zh��n)��ˮ̎�������������O(sh��)ʩ���O(sh��)Ҏ(gu��)�������҇�“ʮ����”�ij��(zh��n)��ˮ̎�팢���4220�f������/��Ҏ(gu��)ģ�����(bi��o)���죬������Ҫ�������ˮ̎�������(bi��o)���죬�_(d��)3639�f������/�գ�ռ����(g��)���(bi��o)Ҏ(gu��)��Ҏ(gu��)ģ��86.2%��Ҏ(gu��)�����(bi��o)����Ҏ(gu��)ģ����ǰ���ʡ�ݞ��Ϻ������K���㽭���|�����V�|�������غ�ʡ�У���(j��ng)��(j��)�l(f��)�_(d��)�ą^(q��)�����(bi��o)���С�������ˮ̎���O(sh��)ʩ����Ͷ�Y���~�_(d��)432�|Ԫ��Ͷ�Y�~������ǰ��λ���Ϻ����㽭�����K���|�����V�|���քe��112�|Ԫ��53�|Ԫ��30�|Ԫ��24�|Ԫ��21�|Ԫ��

�҇�“ʮ����”���(zh��n)��ˮ̎��Ҏ(gu��)�����(bi��o)����Ҏ(gu��)ģǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

�҇�“ʮ����”���(zh��n)��ˮ̎��Ҏ(gu��)�����(bi��o)����Ҏ(gu��)ģ��Ͷ�Y�~ǰ��ʡ��

��(sh��)��(j��)��Դ�����_�Y������

������ˮ̎��2020���\(y��n)�I�Ј�(ch��ng)���g�����_(d��)ǧ�|��Ŀǰ��ˮ�ŷŘ�(bi��o)��(zh��n)�^�ͣ����(bi��o)����K·����Ŀǰ����“ˮʮ�l”���O(sh��)Ӌ(j��)�Ę�(bi��o)��(zh��n)��ȫ�����һ��(j��)A�ŷź���ˮˮ�|(zh��)��Ȼ�������IV�ˮ�w�Ę�(bi��o)��(zh��n)����IVˮ�w�������߂�������ԡ��L�h(yu��n)�������҂��J(r��n)�����^���е^(q��)��һ��(j��)ˮ�|(zh��)��Ҫ��һ����(hu��)��_��(zh��)�У����(bi��o)����ˮ̎������K·������2014��ף�ȫ����ˮ̎�������s1.57�|������/�՞���A(ch��)��δ��̎������ÿ������8%���㣬ÿ�Շ���ˮ̎�������Ľ��O(sh��)�ɱ�1000ԪӋ(j��)�㣬ÿ��ˮ��ˮ̎���Y(ji��)��r(ji��)1ԪӋ(j��)�㣬�������\(y��n)�I��������20%����2020�������ˮ̎���\(y��n)�I�Ј�(ch��ng)���g���_(d��)1000�|Ԫ�����е������\(y��n)�I�Ј�(ch��ng)���g480�|Ԫ��

PPPģʽ�����_�����Y���ƣ�ˮ��(w��)�Y�a(ch��n)�Ј�(ch��ng)����(ji��)��ӿ졣Ŀǰ�҇����е^(q��)ˮ��(w��)�Y�a(ch��n)������I�I(y��)��λ���ɇ��Y�ع���I(y��)���\(y��n)�I�����ط�����“ȱ�X”����(du��)�Ј�(ch��ng)�U(ku��)���a(ch��n)��һ�����ơ��S��PPPģʽ�IJ��������ƏV�����փ�(y��u)�|(zh��)ˮ��(w��)�Y�a(ch��n)����ͨ�^���۲��ֹə�(qu��n)���й��\(y��n)�I�ķ�ʽ���������(hu��)����������(j��ng)�I���������Ј�(ch��ng)����PPPģʽ�����_�����Y���ƣ������@�Ј�(ch��ng)���M(j��n)�̡��Ј�(ch��ng)���M(j��n)�̵ļӿ�������̎���ʺ��Ј�(ch��ng)���g���p���������L��

���й�ˮ�������ַ�(w��n)�����L���|�����ף�

��(sh��)��(j��)��Դ�����_�Y������

�������ˮ��ռ�����ӣ��|�����ף�

��(sh��)��(j��)��Դ�����_�Y������

���й�ˮ�Ј�(ch��ng)�M(j��n)������ڣ�2020���Ј�(ch��ng)���gǧ�|��(j��)�����й�ˮ�Ј�(ch��ng)���M(j��n)�뷀(w��n)���l(f��)չ�A�Σ��҂��A(y��)Ӌ(j��)��2017-2020�깩ˮ���������m(x��)ÿ��3%���ҵķ�(w��n)�����١�����(j��)������ԃ�����й�ˮ��(b��o)�桷��Ŀǰ�҇����й�ˮ�\(y��n)�I�Ј�(ch��ng)���g�ѷ�(w��n)����ǧ�|��(j��)��17-20�꣬��ÿ��3%�����ٜy(c��)���Ԓ���҂��A(y��)Ӌ(j��)�\(y��n)�I�Ј�(ch��ng)���g���_(d��)2500�|���ИI(y��)Ҳ�����M(j��n)һ�����ϣ����������M(j��n)һ���U(ku��)����ռ�ʡ�

�����r(n��ng)����ˮ̎���ʵͣ�ؽ������

�r(n��ng)����ˮ̎���c���е^(q��)�������^���࣬�r(n��ng)��^(q��)��ˮ���d��̎���O(sh��)ʩ�����ơ���ˮ̎���ʵ͵Ȇ��}��2015����ĩ��ȫ����������ˮ̎������428.8�|�����ף�������ˮ̎����92%��ȫ���h��ȫ����ˮ̎������78.9�|�����ף���ˮ̎����85%���^��������3.1��(g��)�ٷ��c(di��n)�����r(n��ng)����ˮ̎�����棬Ŀǰȫ���H��22%�Ľ��ƴ�������ˮ�õ�̎����̎���ʵͣ�ؽ�����ơ�

2015���҇��r(n��ng)����ˮ̎���ʃH��22%

��(sh��)��(j��)��Դ�����_�Y������

���߱��ϣ��r(n��ng)����ˮ�����M(j��n)����و�(zh��)���ڡ�“ʮ����”Ҏ(gu��)��Ҫ��2020��h(hu��n)���C�����ν��ƴ唵(sh��)����7.8�f��(g��)������20.8�f��(g��)����(f��)�����L��22%����2020�꣬������ɭh(hu��n)���C�����εĽ��ƴ�13�f��(g��)��ռĿǰ���ƴ忂��(sh��)��22.2%�����r(n��ng)����ˮ̎���ʌ���2014���10%������2020���33.6%����(du��)��(y��ng)ʮ�������g23%�ď�(f��)�����L������(j��)���Д�(sh��)��(j��)��2014�꣬�r(n��ng)����ˮ̎��Ͷ���Y���63.8�|Ԫ���҂��A(y��)Ӌ(j��)��2020���r(n��ng)����ˮ̎���Ј�(ch��ng)���_(d��)��205�|Ԫ�����(f��)������20%��

2020���r(n��ng)����ˮ̎���Ј�(ch��ng)���_(d��)��205�|Ԫ

��(sh��)��(j��)��Դ�����_�Y������

����Դ���Ї��a(ch��n)�I(y��)��Ϣ�W(w��ng) ���O�ǭh(hu��n)���W(w��ng)

�҇���ˮ̎�������Ј�(ch��ng)�V� �ИI(y��)�̙C(j��)�����o�F

ˮ�YԴ��ȱ����ˮ������m(x��)���L�����ˮ�YԴ���o�ć�(y��n)�ع���ì�ܡ����@һ���£�ˮ�YԴѭ�h(hu��n)�����ǽ�Q����ì�ܵ�Ψһ;�����҇���ˮ̎���a(ch��n)�I(y��)�l(f��)չ�M(j��n)���^����ֱ����ʮ���o(j��)��ʮ������҇���ˮ̎���a(ch��n)�I(y��)���M(j��n)����ٰl(f��)չ�ڣ����҇���ˮ̎�������Ј�(ch��ng)�V韣������h(yu��n)����ȫ��

�҇�ˮ�YԴ�T��

�Ї�ˮ�YԴ������28180�|�����ף�ԓ��(sh��)ֵ�H���ڰ��������_˹�����ô���������214��(g��)���Һ͵^(q��)�У����е���λ;���˾�ˮ�YԴ�H��2062�����ף�������ƽ��ˮƽ������֮һ��λ��ȫ��106λ���˾�ˮ�YԴ�T�����҇��Ļ������顣

ˮ�h(hu��n)����Ⱦ�ɞ�һ���y�}

������ˮ��Ŀǰ���Ӻ���ˮ����Ⱦ����Ҫԭ�����Ƽs�S����пɳ��m(x��)�l(f��)չ����Ҫԭ��֮һ���h(hu��n)�����o(h��)���҇��Ļ������ߣ��Ї��ɳ��m(x��)�l(f��)չ�đ�(zh��n)���c��(du��)���ƶ���2000������Ŀ��(bi��o)��Ҫ�������ˮ����̎�����_(d��)20%��Ŀǰ���҇���̎�ڳ�����ˮ̎���I(y��)�Ĵ�l(f��)չ�r(sh��)�ڣ������S�������������_�l(f��)��(zh��n)�ԵČ�(sh��)ʩ���Ї��������h(hu��n)���c���B(t��i)���o(h��)�ѱ�������Ҫ�h���ճ̡�

Ĥ��ˮ̎���Ј�(ch��ng)ǰ���V�

Ĥ��ˮ̎������(du��)�ڂ��y(t��ng)ˮ̎����ʽ�����ܺĵ͡���ˇ��(ji��n)�Ρ��\(y��n)�з�(w��n)���ͳ�ˮˮ�|(zh��)�ߵ��T����(y��u)��(sh��)���ѽ�(j��ng)�ںܶ��I(l��ng)��@���ƏV��(y��ng)�á���(j��)���Ї���ˮ̎���O(sh��)���ИI(y��)�a(ch��n)�N�����cͶ�Y�A(y��)�y(c��)������(b��o)�桷�@ʾ���S���h(hu��n)��ָ��(d��o)˼����“�|(zh��)����”�D(zhu��n)׃����ˮ�ŷ�ָ��(bi��o)څ��(y��n)��Ĥ��ˮ̎���ИI(y��)�Ԍ�����20%���ϸ������L����a(ch��n)ֵ������2015��850�|�����L��“ʮ����”ĩ�ļs2000�|��ȫ�����(zh��n)��ˮ̎��S��(sh��)��ǰ���քe�飺���Kʡ���V�|ʡ��ɽ�|ʡ����ʡ��Ӌ(j��)ռȫ������(sh��)��������֮һ��

�c������ˮ̎��ϵ�y(t��ng)���,������ˮ̎���O(sh��)�����̎��Ч�ʸߡ��ܺĵ͡��a(ch��n)�����١��������㡢ռ����eС�ȃ�(y��u)�c(di��n)�����,������ˮ̎���O(sh��)������ˮ̎���I(l��ng)����ԏV���đ�(y��ng)�á�

��Դ ���h(hu��n)������x

200�|�Ј�(ch��ng)Ҏ(gu��)ģ�������� ������ˮ̎��S��(sh��)�^���M(j��n)

��Դ ��ˮ���W(w��ng)

������ˮ̎��S���O(sh��)�{�����õİl(f��)չ��(sh��)�^�����ɞ���hԒ�}���ڽ��O(sh��)�õ�څ�o�����B(t��i)�h(hu��n)�����o(h��)Ҫ��څ��(y��n)�����£�������ˮ̎��S�ڶ�������������I(y��)���ձ��J(r��n)����ˮ̎��S“������”���ɞ�δ��څ��(sh��)����ȫ������ˮ��Ⱦ����Ҏ(gu��)��(2011—2020��)���������2020�꣬ȫ��O(ji��n)�ص��͵���ˮ��ȾԴ�����c(di��n)�^(q��)����ˮˮ�|(zh��)���@���ƣ����ɵ���ˮ��Ⱦ�����wϵ��������ˮ̎��S�Ľ��O(sh��)�oˮ̎���ИI(y��)���_��һ���T���A(y��)Ӌ(j��)���a(ch��n)����200�|Ԫ���ҵ��Ј�(ch��ng)Ҏ(gu��)ģ��

������ˮ̎��S���O(sh��)��(sh��)�^Ѹ��

�ڲ���ǰ�e�k�����A��W(xu��)���̲�ʿ�߷�Փ���ϣ�������ˮ̎��S���O(sh��)�ɞ���hԒ�}��

“��(j��ng)�^10��15��ij��m(x��)�l(f��)չ����‘ʮ����’�չ�֮�꣬�҇�������4000������ˮ̎��S��������ˮ̎�����������_(d��)��1.5��1.8�|��/�졣”���A��W(xu��)�h(hu��n)���W(xu��)Ժ��Ժ�L���P܊�����������V��

������ˮ̎��S�dz�����Ҫ�Ļ��A(ch��)�O(sh��)ʩ���S���҇����(zh��n)�����ٰl(f��)չ����(du��)��ˮ����̎�������������ˡ�2014��ĩ��ȫ�����й�����ˮ̎��S1808������ˮ�S��̎������13088�f�����ף���������ˮ̎������401.7�|�����ף�������ˮ̎����90.18%��������ˮ̎��S����̎����85.94%��

���P܊߀��ʾ�����҇�������ˮ̎��S���O(sh��)�����M(j��n)��β�A�Σ�������꣬������ˮ̎��S�������У��l(f��)չ��(sh��)�^Ѹ�͡�

�\�����P܊���ԣ��S���҇����(zh��n)���M(j��n)�̺ͳ��еĿ��ٔU(ku��)�����^ȥ��Щ�b�h(yu��n)��ʏ�Ľ��^(q��)����u�����A�ij���“����”;����(d��ng)�r(sh��)���ڽ��^(q��)����Щ��ˮ̎��SҲ�]���ϵ�����һ���(hu��)�挦(du��)��˛�ӿ�������˿ڣ�ԭ���O(sh��)Ӌ(j��)����ˮ̎���������Ѹ����ϳ��еĔU(ku��)��������

��(d��ng)���й����߲��ò�����ˮ̎��S����(j��)�U(ku��)�����������h���ճ̕r(sh��)���s��Ȼ�l(f��)�F(xi��n)���}���ڣ�Ҫ�U(ku��)�ݣ�����������?

��ˮ̎��S���“���¶���”?

�ڽ��O(sh��)�õ�څ�o�����B(t��i)�h(hu��n)�����o(h��)Ҫ��څ��(y��n)�����£������ռ����eС�����B(t��i)�h(hu��n)���Ѻõȃ�(y��u)��(sh��)��������ˮ̎��S�ڶ�������������I(y��)���ձ��J(r��n)����ˮ̎��S“������”���ɞ�δ��څ��(sh��)��

���P܊��B���c������ˮ�S��ȣ�������ˮ�S�ɹ�(ji��)�sһ�����ҵĽ�����e;ͬ�r(sh��)�����⡢���Ȃ��y(t��ng)��ˮ�S�ij�Ҋ���}Ҳ���õ���Ч���ơ�Ŀǰ����������������ɽ�|���u�����պϷʡ��V�|���ڡ����K�K�ݡ��V�����ֵȵؾ���չ�_������ˮ�S�Ľ��O(sh��)����������ˮ̎��S�Ľ��O(sh��)Ŀǰ��̎��ǰ�ڰl(f��)չ�A�Σ��ژ�(bi��o)��(zh��n)�ƶ������g(sh��)��(chu��ng)���I(l��ng)�������M(j��n)һ��̽������δ��Ҏ(gu��)ģ�ƏV������(j��)�F(xi��n)��(sh��)��r����������ǵ��S���O(sh��)�Ļ�����(zh��n)�t��

�Ї�ˮ�h(hu��n)�����F(tu��n)�����L�����ǰҲ��ʾ��������ˮ̎��S���O(sh��)�ܺõ��w�F(xi��n)�˭h(hu��n)���Ѻá����ع�(ji��)�s���YԴ���á���Ʒ�|(zh��)��ˮ���³�ʽ��ˮ̎��ϵ�y(t��ng)��(du��)ˮ�h(hu��n)����������Ҫ���á����F(xi��n)�ڳ���Դ���������c��(n��i)Դ�����⣬����������ṩ���|(zh��)�������B(t��i)�a(b��)ˮ�Ҵ�����p��Դ��Ⱦؓ(f��)�ɣ���Q���⡢���Ȇ��}�����c��߅���н��Ʌ^(q��)�f(xi��)�{(di��o)�ںϡ�

��ˣ��h(hu��n)������ʽ�°l(f��)�ġ�ȫ������ˮ��Ⱦ����Ҏ(gu��)��(2011—2020��)����Ҏ(gu��)���������2015�꣬�������յ���ˮ��Ⱦ��r��ȫ�憢��(d��ng)����ˮ��Ⱦ�ޏ�(f��)ԇ�c(di��n)���������Ƶ���ˮˮ�|(zh��)����څ��(sh��)����2020�꣬ȫ��O(ji��n)�ص��͵���ˮ��ȾԴ�����c(di��n)�^(q��)����ˮˮ�|(zh��)���@���ƣ����ɵ���ˮ��Ⱦ�����wϵ��

������ˮ̎��S�Ј�(ch��ng)Ҏ(gu��)ģ��200�|Ԫ

��(du��)��Ͷ�Y���㣬Ҏ(gu��)���ᵽ��Ŀǰ���c(di��n)�(xi��ng)Ŀ��Ͷ�Y257.8�|Ԫ����������ˮ���ˮˮԴ��Ⱦ����ʾ���(xi��ng)Ŀ196.3�|Ԫ�����͈�(ch��ng)�ص���ˮ��Ⱦ�A(y��)��ʾ���(xi��ng)Ŀ49.7�|Ԫ������ˮ��Ⱦ�ޏ�(f��)ʾ���(xi��ng)Ŀ10.5�|Ԫ���r(n��ng)�I(y��)��Դ��Ⱦ����ʾ���(xi��ng)Ŀ1.3�|Ԫ��Ŀǰ������Ҫ�_չ�ă�(y��u)�x�(xi��ng)Ŀ��Ͷ�Y88.8�|Ԫ��

������ˮ̎��S����һ��(g��)��(ji��n)�ε����p��Ⱦ����O(sh��)ʩ������һ��(g��)�C���˽�(j��ng)��(j��)�����g(sh��)�ͭh(hu��n)��Ч����ϵ�y(t��ng)��������ҽ�(j��ng)��(j��)���(hu��)�l(f��)չ��һ���A�εĮa(ch��n)�������ˮ̎��S����h(hu��n)����I(y��)�ṩ�˙C(j��)��(hu��)����(j��)��(j��ng)��(j��)��?q��ng)?b��o)���㣬��“ʮ����”ĩ�ڣ��S��������ˮ̎���ʌ��_(d��)��85%��������ˮ̎��Ͷ�YҲ������½���������ˮ̎��S�Ľ��O(sh��)�oˮ̎���ИI(y��)���_��һ���T���A(y��)Ӌ(j��)���a(ch��n)����200�|Ԫ���ҵ��Ј�(ch��ng)Ҏ(gu��)ģ��������ˮ̎��S����u�ɞ�һ��(g��)�µķ���

�Ї���Ҫ��4�f����ˮ̎��S δ���Ј�(ch��ng)�C(j��)�����ă���

��Դ ���Ї��h(hu��n)��Ͷ�Y(li��n)��

����(d��o)�x

“ʮһ��”���g�ij��ٶȽ��O(sh��)��������ˮ̎���Ј�(ch��ng)���ٰl(f��)չ�����ٶȵ�“���S�M(j��n)”�r(sh��)���ѽ�(j��ng)�^ȥ�����������O(sh��)ʩ���O(sh��)�߷����ѽ�(j��ng)�^ȥ�����������a(ch��n)�I(y��)�C(j��)��(hu��)�p���ˡ����(zh��n)��ˮ̎���a(ch��n)�I(y��)�е��O(sh��)��������I(y��)�����I(y��)���\(y��n)�I��I(y��)�����g(sh��)����(w��)���I(y��)��߀���R���S��a(ch��n)�I(y��)�C(j��)��(hu��)��

���O(sh��)�߷�߀δ�Y(ji��)����С�ͻ�����ɢ����ˮ̎���O(sh��)ʩ���ɞ�����

�����������Ї����(zh��n)��ˮ̎���O(sh��)ʩ���O(sh��)�߷�߀�h(yu��n)�h(yu��n)�]�нY(ji��)����“ʮһ��”�����ɵ���ˮ̎��S�ּ����ڳ��е^(q��)�����҇���1627��(g��)�h�ǡ�41636��(g��)�l(xi��ng)�(zh��n)������(j��)ס����ͨ��(b��o)�Ĕ�(sh��)��(j��)������2012��������ĩ��߀�г��^1/4�Ŀh�Ǜ]�н�����ˮ̎��S��������ˮ̎���M(f��i)����λ���ط�ؔ(c��i)��Ͷ�벻���ԭ���ع�Ӌ(j��)���l(xi��ng)�(zh��n)�^(q��)����ˮ̎��S���w�ʲ���(hu��)���^20%���S�����(zh��n)���l(f��)չ�Լ���������(w��)���Ȼ�Ҫ�����ߣ�Ƿ�l(f��)�_(d��)�^(q��)�����(zh��n)���r(n��ng)���ˮ��(w��)����(w��)�����@��

����(j��)����EPA����������(sh��)��(j��)������2009����ף�ȫ���H������ˮ̎��S����2.15�f����Ҏ(gu��)ģС��λ�÷�ɢ����Ҫ�����������������ˮ̎���Ј�(ch��ng)���ٌ�(du��)���҇������h(hu��n)�������҇���ˮ̎���O(sh��)ʩ���O(sh��)�߷����h(yu��n)�h(yu��n)�]�нY(ji��)����

�Ї������W(xu��)�h(hu��n)���W(xu��)Ժ��Ժ�L���鳼��ʾ�� “ʮ����”Ҏ(gu��)��Ҳ�O(sh��)����4569�f������/�յĽ��O(sh��)Ŀ��(bi��o)����“ʮһ��”Ŀ��(bi��o)߀С�����ӣ��Ї����ɽ�4�f����ˮ̎��S�����ܽӽ����O(sh��)β��С�ͻ�����ɢ����ˮ̎���O(sh��)ʩ���ɞ���ˮ̎�����O(sh��)����������������Ͷ�롢���M(f��i)�C(j��)�ƵĽ����dz��(zh��n)ˮ��Ⱦ�ĸ�����Q֮·����I(y��)��Ҫ�ҵ�һ�N�c������(sh��)�F(xi��n)�ɳ��m(x��)������ģʽ��

����̎��ӭ���l(f��)չ���C(j��)����ˮ̎��SҲ��ݔ���YԴ

����̎�Æ��}�ѽ�(j��ng)�����P(gu��n)ע������̎��̎�ø��a(ch��n)�I(y��)札h(hu��n)��(ji��)���O(sh��)�䡢���̽��O(sh��)��Ͷ�Y�\(y��n)�I����(hu��)�õ����ٰl(f��)չ�������^��(qi��ng)�ļ��g(sh��)�����O(sh��)��Ͷ�Y���\(y��n)�I�ȼ��������Č��I(y��)����˾����ӭ���l(f��)չ���C(j��)������(j��)“ʮ����”Ҏ(gu��)��Ͷ�YĿ��(bi��o)��5���g�O(sh��)ʩ���O(sh��)Ͷ�Y347�|Ԫ��������(d��ng)����̎��̎���O(sh��)���Ј�(ch��ng)�İl(f��)չ��

���鳼�����ᳫ����ˮ̎��SҪ��Դ����ˮ�������������ˡ��������ã�����׃���YԴݔ�����@һ�^�̱،��o��ˮ̎���O(sh��)�䡢���g(sh��)����һ��׃�ˮ�YԴ�Ķ�ȱ�ѳɞ���K��(j��ng)��(j��)�l(f��)չ����Ҫ����֮һ���l(f��)չ�ڶ�ˮԴ���҇��ܶ�������R�Ć��}������ˮ̎����ˇ�ѽ�(j��ng)����ėl���£�ȱˮ���Б�(y��ng)ԓ���������ˮ���YԴ���r(ji��)ֵ��

ˮ�|(zh��)����(w��)Ҫ����ߣ����Ќ��I(y��)�����g(sh��)���\(y��n)�й�����(j��ng)�(y��n)����I(y��)�C(j��)��(hu��)��

�҇����(zh��n)��ˮ̎����Ŀǰ�l(f��)չ���^30��r(sh��)�g�����I(y��)�l(f��)չ�ɞ�a(ch��n)�I(y��)���^��Ҳ���^10�ꡣ��ˣ���ȼ��g(sh��)�����I(y��)��������������(du��)�^��(qi��ng)�����Yˮ��(w��)��I(y��)���҇�����ˮ̎����I(y��)߀�кܶ�㡣��ǰ�^�����O(sh��)�ٶȣ��ܶ���ˮ̎���O(sh��)ʩ���O(sh��)Ӌ(j��)�����O(sh��)���\(y��n)�I�ȸ��h(hu��n)��(ji��)�����ڻ����ٵ�ȱ�ݡ��S��ˮ�|(zh��)��(bi��o)��(zh��n)Ҫ�����ߡ������O(ji��n)���Լ����(hu��)�O(ji��n)����������Ӵ��Ј�(ch��ng)ˮ�|(zh��)����(w��)Ҫ��ؽ���ߡ�

���@һ�����£����Ќ��I(y��)���ļ��g(sh��)���\(y��n)�I������(j��ng)�(y��n)�������L�h(yu��n)�l(f��)չ�۹����I(y��)��������ˮ̎���O(sh��)ʩ����(j��)���졢��ˮ�O(sh��)ʩ���I(y��)���\(y��n)�I�����I(y��)�Uˮ���I(y��)������(w��)���I(l��ng)��@�ø���a(ch��n)�I(y��)�C(j��)��(hu��)���c��ͬ�r(sh��)���҇��h(hu��n)���a(ch��n)�I(y��)����h(hu��n)���C�Ϸ���(w��)�I(y��)�D(zhu��n)������(j��)��ˮ�w�ޏ�(f��)����ˮ�ܾW(w��ng)���I(y��)���\(y��n)�I����(w��)���M(j��n)��a(ch��n)�I(y��)�Ј�(ch��ng)��

�Ї��h(hu��n)��Ͷ�Y(li��n)���������Ї��h(hu��n)����(b��o)��(b��o)��

47%���(zh��n)��ˮ̎��S�Ј�(ch��ng)���\(y��n)��

��Դ ����ˮ̎���c����

����(j��)ס���ͳ��l(xi��ng)���O(sh��)���l(f��)����“2014��һ���ȳ��(zh��n)��ˮ̎���O(sh��)ʩ���O(sh��)�\(y��n)����r����(b��o)”��ȫ���O(sh��)�г��С��h��Ӌ(j��)������ˮ̎��S3622������ˮ̎�������s1.53�|������/�գ����У��O(sh��)�г��г��������΅^(q��)�տ��t�С�����ʡ��ɳ���⣬ȫ������Ͷ�\(y��n)���(zh��n)��ˮ̎��S����ˮ̎��S���Ј�(ch��ng)���F(xi��n)���c�l(f��)չ�ܵ��P(gu��n)ע����(j��)E20�h(hu��n)���a(ch��n)�I(y��)�о�Ժ�y(t��ng)Ӌ(j��)������Ŀǰ����ij��(zh��n)��ˮ̎��S��(sh��)�F(xi��n)���Ј�(ch��ng)���\(y��n)��,����ˮ�S�\(y��n)�I���w����(du��)��ɢ��

47%���(zh��n)��ˮ̎��S�Ј�(ch��ng)���\(y��n)�I

��2003���ס���ͳ��l(xi��ng)���O(sh��)���l(f��)�������O(sh��)���������S��(j��ng)�I�ƶȹ��_�И�(bi��o)�x��Ͷ�Y���w�����ӿ����������ИI(y��)�Ј�(ch��ng)���ĸ��ԁ����҇����(zh��n)��ˮ̎���Ј�(ch��ng)���l(f��)չ�������

��ֹ��2013����ף��҇������Ј�(ch��ng)���\(y��n)�I�ij��(zh��n)��ˮ̎��Sռ��47%������Ͷ�Y�c�\(y��n)�I�ij��(zh��n)��ˮ̎��Sռ��48.99%���҇�������(zh��n)��ˮ̎��S�Ј�(ch��ng)���\(y��n)����

�D1 �҇����(zh��n)��ˮ̎��S���N�\(y��n)�Iģʽռ�ȷֲ��D��2013�꣩

��(sh��)��(j��)��Դ��E20�h(hu��n)���a(ch��n)�I(y��)�о�Ժ�{(di��o)��

��ˮ̎��S�\(y��n)�I���w��ɢ

�҇����(zh��n)��ˮ̎��S���\(y��n)�I���w���^��ɢ������(j��)ȫ��3000��ҳ��(zh��n)��ˮ̎��S�Ľy(t��ng)Ӌ(j��)�����漰2497���\(y��n)�I�������w��ƽ��1�����w�\(y��n)�I����1.4����ˮ̎��S�����У�2243�����w�H�\(y��n)�I������1����ˮ̎��S��132�����w�\(y��n)�I������2����ˮ̎��S��66�����w�\(y��n)�I����3-5��(��5)��ˮ̎��S��30�����w�\(y��n)�I������5-10( ����5)����ˮ̎��S��18�����w�\(y��n)�I������10-20����10������ˮ̎��S��8����I(y��)���w�\(y��n)�I20�Ҽ�������ˮ̎��S�����(zh��n)��ˮ̎��S�\(y��n)�I�������w�ֲ���r���D��ʾ��

�D2 �҇����(zh��n)��ˮ̎��S���O(sh��)�\(y��n)�I���w������rʾ��D��2013�꣩

��(sh��)��(j��)��Դ��E20�h(hu��n)���a(ch��n)�I(y��)�о�Ժ�{(di��o)��

���У�������2013����ף��\(y��n)�I������20��������ˮ̎��S����I(y��)���w�������������ˮ�I(y��)�ɷ�����˾������ˮ��(w��)���F(tu��n)����˾���ؑc��ˮ��(w��)���F(tu��n)���V�|ʡ�V�I(y��)�h(hu��n)���a(ch��n)�I(y��)���F(tu��n)����˾��ɣ�¼��F(tu��n)����˾�����(chu��ng)�I(y��)�h(hu��n)���ɷ�����˾�������ׄ�(chu��ng)�ɷ�����˾�����Շ����h(hu��n)����(ji��)�ܿƼ��ɷ�����˾�ȡ�

�S���h(hu��n)�����o(h��)��څ��(y��n)����ˮ̎��S�Ľ��O(sh��)�c��Ч�\(y��n)�IԽ�l(f��)�ܵ���ҕ��E20�h(hu��n)���a(ch��n)�I(y��)�о�Ժ���^�m(x��)�P(gu��n)ע��ˮ̎���M(f��i)�r(ji��)��C(j��)���O(sh��)Ӌ(j��)����ˮ̎��S�\(y��n)�I����Ч�O(ji��n)�ܵȌ��}����Ո(q��ng)�P(gu��n)ע��������Ϣ�����Ї�ˮ�W(w��ng)��

��ʽ�����һ��(g��)Ͷ�Y�Ј�(ch��ng)����ˮ̎��S

��Դ����ƽꖹ�����Դ

2017�����ڵ����վ�_�l(f��)���ܵ����ص����ص��Ƽs������������ԴͶ�Y��I(y��)���ڠ�(zh��ng)�Z������I(y��)�@�^(q��)�����a(ch��n)�S������픣�Ͷ�Y���O(sh��)��픷ֲ�ʽ����(xi��ng)Ŀ��������Ͷ�Y�ֲ�ʽ����(xi��ng)Ŀ����һ��(g��)�r(ji��)ֵ�ݵأ���ˮ̎��S��Ŀǰ�_�l(f��)�Ĺ���(xi��ng)Ŀ�����Ǻܶࡣ

��ˮ̎��S�����ÏS�^(q��)��������픡������ء������غͽ��|�ص�̎����������b̫��ܹ���壬�Ɍ�(sh��)�F(xi��n)���صĶ������ã�����ˮ̎��SҲ�����Լ���(d��)�صă�(y��u)��(sh��)��

��ˮ̎��Sռ����e����b�C(j��)�������^���҇���ˮ̎��S��(sh��)�����࣬��(j��)�y(t��ng)Ӌ(j��)��2014�꣬ȫ��Ͷ�\(y��n)�ij��(zh��n)��ˮ̎���O(sh��)ʩ��4436�������O(sh��)Ӌ(j��)̎������1.71�|������/�գ�ƽ����̎��ˮ��1.35�|�����ס�

��ˮ̎��S������������늱����ߡ���(j��)�y(t��ng)Ӌ(j��)���҇�������ˮ̎��Sƽ��늺Ğ�0.292 kWh/m3����ȫ����ˮ̎��S����̎������1.35�|/m3 Ӌ(j��)�㣬ÿ��������ˮ̎����������_(d��)3942�fkWh��

��ˮ̎��S�I(y��)��(w��)��(w��n)�����]�е��]�L(f��ng)�U(xi��n)����ˮ̎��S����ط�������I(y��)�����I(y��)��λ���I(y��)��(w��)���m(x��)���б��ϣ��@��Ҳ�����˹���l(f��)�����������������֪���ֲ�ʽ�(xi��ng)Ŀ�����늃r(ji��)һ����ϾW(w��ng)늃r(ji��)�ߣ��@��Ҳ�ͱ����˹���(xi��ng)Ŀ�����档��������픷ֲ�ʽ����(xi��ng)Ŀ�������I(y��)�е��]�L(f��ng)�U(xi��n)��Ӱ푹���l(f��)������������M(j��n)��Ӱ�Ͷ�Y���档

��ˣ�ȫ����ˮ̎��S���O(sh��)�ֲ�ʽ����l(f��)��(xi��ng)Ŀ�����������ɞ���һ��(g��)Ͷ�Y���c(di��n)��

ȫ�I(y��)�Uˮ̎���Ј�(ch��ng)Ҏ(gu��)ģ3500�| �Ї��ŵڶ�������С���͞��ҽ�Bһ�²�����ˮ̎��S����(xi��ng)Ŀ������҅�����

1���P(y��ng)����ˮ̎��S9.7���߹���l(f��)��(xi��ng)Ŀ

ԓ�(xi��ng)Ŀ�_���r(sh��)�g��2014��6��25�գ��������W(w��ng)�r(sh��)�g��2014��12��29�ա����(xi��ng)Ŀ������(g��)�S�^(q��)��O(sh��)9.8�fƽ����塣�ڳ�������O(sh��)�M�����迼�]������r����ˮ̎����ˇ�Ȳ������أ��b�C(j��)��������(du��)�^�٣�����ڗl������(du��)�^��ij��w��������ԭ���w�Ͻ���W(w��ng)����Ȼ�����������O(sh��)�M�����Դ�������e�����ʣ���(sh��)�F(xi��n)̫��ܹ���l(f��)늡�ˮ�ر�����Ϲ���w��������(sh��)�F(xi��n)�����ض������ã���(n��i)ˮ�w߀�����a(ch��n)���{(l��n)�塣

2���㽭�_(t��i)����ˮ̎��S5MW����l(f��)��(xi��ng)Ŀ

ԓ�(xi��ng)Ŀ2014��7�·��_�����O(sh��)��2016��2�¿�����ɡ�����ԓ�(xi��ng)Ŀ�аl(f��)���µĹ��֧�ܽY(ji��)��(g��u)��ʽ������֧�ܣ�����ԓ�(xi��ng)Ŀ�����^�L��ԓ���g(sh��)��Ҫ�\(y��n)���������A(y��)��(y��ng)����K�ȣ�����“�ҡ������졢��”�ȹ�ˇ�������������M����ԓ֧��ϵ�y(t��ng)������(y��u)�c(di��n)��(1)��(y��ng)�÷����V;(2)��(ji��)�s���̳ɱ�;(3)��߰l(f��)���(4)�Ɍ�(sh��)�F(xi��n)���ض������á�

3���ӱ����ݼ��\ˮ�|(zh��)�����S0.3MW����l(f��)��(xi��ng)Ŀ

ԓ�(xi��ng)Ŀ2016��8��22���_�����O(sh��)��2016�� 10��20�ճɹ����W(w��ng)�� ԓ�(xi��ng)Ŀͨ�^����،�(sh��)�(y��n)�����ƺͿ��Y(ji��)���(xi��ng)Ŀ��K���Ç���(n��i)�ׄ�(chu��ng)���~��ʽ���֧�ܡ�“�c���y(t��ng)��䓼ܽY(ji��)��(g��u)������ȣ���������٣����؏�(qi��ng)����늳ɱ�����30%;ͬ�r(sh��)��(g��u)�����̶ȸߣ��A(y��)�b�ԏ�(qi��ng)�����ڿs��35%���ϡ������p��(ji��)�c(di��n)+�p��+ԣ���O(sh��)Ӌ(j��)�ȷ�ʽ����Q��֧�����g�ͽM���׳��F(xi��n)�[�ѵ��y�}��

�������ѽ�����ˮ̎��S����(xi��ng)Ŀ���Կ�������ˮ̎��S���O(sh��)����(xi��ng)Ŀ���O(sh��)Ӌ(j��)��������ͬ�ڵ������վ����픷ֲ�ʽ����վ���O(sh��)Ӌ(j��)����������Ҫ���\(y��n)����������K�ȴ������M��������֧�ܣ�Ȼ��ѽM���̶�����K�ϡ�

��Դ ���h(hu��n)��Ȧ

����(d��o)�x�h(hu��n)��Ȧ

���ڣ�����(j��)��ȫ���Ї����I(y��)�Uˮ̎���ИI(y��)�l(f��)չ��(b��o)�桷��2016�꣬ȫ�I(y��)�Uˮ̎���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�s��3500�|Ԫ���ң��Ї����I(y��)�Uˮ̎���Ј�(ch��ng)Ҏ(gu��)ģȫ��ڶ���

��ȫ��3500�|Ԫ���Ј�(ch��ng)�У�

�����s��950�|Ԫ��ռȫ��ı��؞�27.1%��

�Ї��s��843�|Ԫ��ռȫ����؞�24.1%��

�W�˼s��630�|Ԫ��ռȫ��ı��؞�18%��

�ձ��s��520�|Ԫ��ռȫ��ı��ؼs��14.9%��

�����^(q��)�s��557�|Ԫ��ռȫ��ı��؞�15.9%��

2016��ȫ�I(y��)�Uˮ̎���Ј�(ch��ng)Ҏ(gu��)ģ����

�Ї��Uˮ̎���ИI(y��)�Ј�(ch��ng)

��������Ї��������^���_(t��i)���(xi��ng)��������ָ��(d��o)ˮ��Ⱦ���Σ��e��2015��4��“ˮʮ�l”�l(f��)���ԁ����ИI(y��)���P(gu��n)�����ܼ����_(t��i)�鹤�I(y��)�Uˮ̎���ИI(y��)�ṩ�����õ��ⲿ���߭h(hu��n)�����Ї��ѳ��_(t��i)10���(xi��ng)���I(y��)�Uˮ̎���ИI(y��)���P(gu��n)��(bi��o)��(zh��n)��30���(xi��ng)ˮ��Ⱦ���ŷŇ��ҭh(hu��n)����(bi��o)��(zh��n)��20���(xi��ng)ˮ��Ⱦ���ŷŵط��h(hu��n)����(bi��o)��(zh��n)����Ҏ(gu��)��ָ��(bi��o)�ИI(y��)�l(f��)չ��

���I(y��)�Uˮ̎���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�����I(y��)�Uˮ����Ͷ�Y�����I(y��)�Uˮ�����\(y��n)�I����(w��)�ɲ��֘�(g��u)�ɣ�2016���Ї����I(y��)�Uˮ̎���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ��842.84�|Ԫ��ͬ�����L���L4.86%���A(y��)Ӌ(j��)2017-2020���Ї����I(y��)�Uˮ̎���ИI(y��)�Ј�(ch��ng)�������_(d��)��3800�|Ԫ��

�ļ�(x��)���ИI(y��)��������ɫ����ұ�������Ӽӹ��I(y��)�����W(xu��)ԭ�Ϻͻ��W(xu��)��Ʒ����I(y��)���I(y��)�Uˮ�����\(y��n)�I����(w��)���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��100�|Ԫ���ϣ�ռ���w���I(y��)�Uˮ�����\(y��n)�I����(w��)�Ј�(ch��ng)Ҏ(gu��)ģ�ı����_(d��)��17.5%��14.8%����Ӌ(j��)ռ��32.3%��

�Ї����I(y��)�Uˮ̎���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ��Ҫ�������A�|�����ϵ^(q��)���Ј�(ch��ng)Ҏ(gu��)ģ�քe��362.09�|Ԫ��175.14�|Ԫ���քeռȫ���Ј�(ch��ng)Ҏ(gu��)ģ��42.96%��20.78%����Ӌ(j��)ռ��73.7%��

�Ї����I(y��)�Uˮ̎���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�ֲ�

����(j��)ԓ��(b��o)�棬�Ї�Ҏ(gu��)ģ������ˮ̎����I(y��)��(sh��)����300��ң��@Щ��I(y��)��(g��u)���˹��I(y��)�Uˮ̎���ИI(y��)�Ĺ��o���w���Ї����I(y��)�Uˮ̎���ИI(y��)����I(y��)��(sh��)���^�࣬���¹����O(sh��)Ӌ(j��)��ʩ������I(y��)ռ�����(sh��)��������I(y��)��Ҏ(gu��)ģƫС��Ŀǰ�Ї����I(y��)�Uˮ̎���ИI(y��)CR10����10%������ИI(y��)���ж��ИI(y��)���ИI(y��)��(j��ng)��(zh��ng)��ɢ��δ���S���ИI(y��)�İl(f��)չ���ИI(y��)���ж�����������ߡ�

��(x��)���I(l��ng)��ɱ��ϝq

�Ї����I(y��)�Uˮ̎���ИI(y��)��Ҫ��I(y��)���ض���(x��)���I(l��ng)�����һ�����Ј�(ch��ng)�����ԡ�

��(d��ng)ǰ�аl(f��)��Ч���ͺĵ��y̎��Uˮ���g(sh��)���b��һֱ�ǹ��I(y��)�Uˮ̎���l(f��)չ�����c(di��n)�ͷ������I(y��)�Uˮ̎���ИI(y��)���аl(f��)���c(di��n)��Ҫ�У��F̼늽⼼�g(sh��)�����ݶȴŷ��x���g(sh��)�����R��ˮ�������g(sh��)�����}ˮ̎�����g(sh��)�����I(y��)�ۼ��^(q��)��ˮ�����������g(sh��)�ȡ�

����(j��)GEP Research�l(f��)���ġ�ȫ���Ї����I(y��)�Uˮ̎���ИI(y��)�l(f��)չ��(b��o)�桷����������Ї����I(y��)�Uˮ�ИI(y��)ƽ��̎���ɱ����w�ϳ�����څ��(sh��)����2011���1.26Ԫ/��������2016���1.6Ԫ/���������(f��)�����L�ʞ�4.88%��

�ļ�(x��)���ИI(y��)�������Uˮƽ��̎���ɱ���0.55-6.98Ԫ/�����ȡ����У�ȼ?x��)����a(ch��n)����(y��ng)�I(y��)���Ҿ�����I(y��)��늚�C(j��)е�����ġ�����I(y��)����܇����I(y��)��ʯ�ͼӹ��������ͺ�ȼ�ϼӹ��I(y��)��Ӌ(j��)��C(j��)��ͨ�ź���������O(sh��)������I(y��)���ИI(y��)ƽ��̎���ɱ���5Ԫ/�����ϡ�

�Ї���ˮ̎�����M(f��i)��(bi��o)��(zh��n)����“��Ⱦ���M(f��i)����ƽؓ(f��)��(d��n)���a(b��)���ɱ�������ӯ��”��ԭ�t���C�Ͽ��]��(d��ng)?sh��)ص^(q��)ˮ��Ⱦ�����΄�(sh��)�ͽ�(j��ng)��(j��)���(hu��)���������������ƶ����{(di��o)�������M(f��i)��(bi��o)��(zh��n)Ҫ�a(b��)����ˮ̎��������̎���O(sh��)ʩ���\(y��n)�I�ɱ�������ӯ����

�Į�(d��ng)ǰ�l(f��)����ˮ̎�����M(f��i)��(bi��o)��(zh��n)�{(di��o)�������ij��Ё������{(di��o)�r(ji��)���ȏ�10%-100%֮�g������(sh��)�^(q��)��ѭ�l(f��)�ăr(ji��)��2015��119̖(h��o)�ļ��{(di��o)����(bi��o)��(zh��n)�M(j��n)���{(di��o)�r(ji��)���O(sh��)�г�����ˮ̎�����M(f��i)��(bi��o)��(zh��n)��1.4Ԫ/�����ף��h�ǡ����c(di��n)�����(zh��n)1.2Ԫ/�����ף��ӱ����ҿڡ��㽭�_(t��i)���С����K�����о����ڇ����������M(f��i)��(bi��o)��(zh��n)���քe�{(di��o)����1.6Ԫ/�����ס�1.8Ԫ/�����ס�1.44Ԫ/�����ס��S������������ˮ̎�����M(f��i)��(bi��o)��(zh��n)������ߣ����I(y��)�Uˮ̎���ИI(y��)���wƽ���r(ji��)�����ϝq��

�����S��I(y��)�Uˮ�ɷ֏�(f��)�s�����|(zh��)��׃������һЩ���g(sh��)���}�]����ȫ��Q�����I(y��)�Uˮ����һֱ��ˮ��Ⱦ����朗l�еı����h(hu��n)��(ji��)���������Ј�(ch��ng)��(j��ng)��(zh��ng)��Ҏ(gu��)�������g(sh��)�����������ط����o(h��)���x��(y��n)�ء��ИI(y��)�l(f��)չ�l(f��)չ��ه������֧�ֵȆ��}��

�S�����I(y��)�Uˮ�ŷŘ�(bi��o)��(zh��n)����ߣ����I(y��)�Uˮ̎�������ʲ������Lڅ��(sh��)�����I(y��)�Uˮ̎���ИI(y��)��ӭ����һ݆���ٰl(f��)չ�������r(sh��)�ڣ����й��I(y��)�ۼ��^(q��)��ˮ̎����ИI(y��)�l(f��)չ���c(di��n)����PPPģʽ���ɞ��ИI(y��)��Ҫ�l(f��)չģʽ��

�l(f��)չ����������

ˮ̎���I(l��ng)���Ј�(ch��ng)�t���c�C(j��)���pͻ�M(j��n)���΄�(sh��)��ᡣ��������ˮ̎���O(sh��)ʩ����Ч�ʵ͡����̽��O(sh��)�ɱ��������L��ͬ��Ҳ��ˮ̎���Ј�(ch��ng)�l(f��)չ�^���е��y�}���S�����(zh��n)�������M(j��n)��ˮ̎���Ј�(ch��ng)�C(j��)���c����(zh��n)���档

��������

��һ���Ĵ��c��ɫ����ˮ̎���ИI(y��)�ӏ�(qi��ng)����

2017��9��7�գ����Ї�—��ɫ��(�Ĵ�)��(j��ng)�Q(m��o)��(chu��ng)�º������(hu��)�ϣ��Ĵ�ʡ�c��ɫ�й�ͬ�l(f��)�����ӏ�(qi��ng)�Ĵ�ʡ�c��ɫ�Є�(chu��ng)�½�(j��ng)�Q(m��o)�����Ї�(�d�)�Ƽ����Є�(d��ng)Ӌ(j��)���������_δ�팢��ʮ�����c(di��n)�I(l��ng)��ӏ�(qi��ng)���������������Ϣ���˹����ܡ�����Դ��܇�����ա��������졢�²��ϡ������t(y��)ˎ��ˮ̎�����F(xi��n)���r(n��ng)�I(y��)���坍��Դ�ȡ��Ĵ�����(j��)�����������ƽ�_(t��i)�ṩ���N��Ҫ֧�֣���(y��u)�����ÿƼ��YԴ��ͬ�r(sh��)��̽ӑ������a(ch��n)�I(y��)���������Ƅ�(d��ng)�Ƽ������ɹ��Y�����ͮa(ch��n)�I(y��)�����Ĵ�����������(sh��)ʩ��һϵ�д�ʩ�������ش��M(j��n)ˮ̎���ИI(y��)�İl(f��)չ��

������ˮ��Ⱦ��r��(y��n)�أ�ˮ̎����������

��2016�Ї��h(hu��n)����r����(b��o)���@ʾ����ȫ���Ե���ˮ��ˮϵ�y(t��ng)���Ԫ����ˮ�����Ĝ\�ӵ���ˮ�ͳЉ�ˮ����������ӵ���ˮ�錦(du��)���6,124��(g��)����ˮˮ�|(zh��)�O(ji��n)�y(c��)�c(di��n)�У�ˮ�|(zh��)���^�(j��)�͘O�(j��)�ıO(ji��n)�y(c��)�c(di��n)�քeռ45.4%��14.7%��Ŀǰ����(n��i)ˮ��Ⱦ���}��Ȼ��(y��n)�أ�ˮ̎������������Ȼ�ܴ�

������Ĥ���g(sh��)�@��ͻ�ƌ���Ч����ˮ̎�����g(sh��)

���B��Ŀǰ��ˮ��������ˮ���á���ˮ̎����ˮ̎���a(ch��n)�I(y��)�ĺ��ļ��g(sh��)����Ĥ��Ⱦһֱ��Ӱ푷��B���g(sh��)�M(j��n)һ���l(f��)չ�Լ��Ƽs���\(y��n)�I�ɱ���һ���ϵK���F(xi��n)�ڇ���(n��i)���и�У�ڿ�������Ⱦ���BĤ�Ƃ似�g(sh��)����ȡ����ͻ�ƣ��Ƃ�ķ��BĤ���ЙC(j��)��Ⱦ��o�C(j��)��Ⱦ���������ڵėl���¶��@ʾ���ܺõĿ���Ⱦ�ԣ��Ҿ����Ƃ䷽��������(ji��n)�㣬�l���غͣ����Ч�Ժͽ�(j��ng)��(j��)�Եă�(y��u)��(sh��)����������Ⱦ���BĤ��һ����(sh��)�F(xi��n)Ҏ(gu��)ģ���Ƃ䣬����ͷ��Bϵ�y(t��ng)���\(y��n)�гɱ����S�����B���g(sh��)�ɱ��IJ��ཱུ�ͣ�ˮ̎�����Ј�(ch��ng)����(hu��)�����U(ku��)��

���ģ�ˮ��(qu��n)��������ˮ̎���ИI(y��)�l(f��)չ

�Ї�ˮ��(qu��n)�������ѽ�(j��ng)��ʽ���ƠI�I(y��)��ˮ��(qu��n)�����ƏV��ʹ����ˮ�YԴ����څ��(sh��)���@���S���r(ji��)���M(j��n)һ�������ˮ���YԴ����(y��u)��(sh��)�����w�F(xi��n)���߂�ȫ�������ֵ���ˮ�\(y��n)�I��I(y��)�������{������ˮ�I(y��)��(w��)�@���µĘI(y��)��(j��)?c��)��L�c(di��n)�����⣬ˮ��(qu��n)���Ľ��O(sh��)��Ҫ���A(ch��)ϵ�y(t��ng)�ı��C��������ˮ����ˮ�ıO(ji��n)�y(c��)����ˮ�O(ji��n)�y(c��)�O(sh��)���ИI(y��)Ҳ��ӭ���Ј�(ch��ng)���ٰl(f��)չ�ڡ�

��������

��һ��������ˮ̎���O(sh��)ʩ����Ч�ʵ�

����(n��i)���е���ˮ̎���O(sh��)ʩ������������Ч�ʵͣ���(d��o)�³��F(xi��n)������ˮ�����������_(d��)��(bi��o)�Ć��}��Ŀǰ�҇��܉������\(y��n)�D(zhu��n)����ˮ̎���O(sh��)��Hռ������50%���ң�������ˮ̎���O(sh��)�����ڙC(j��)е���Ϻ������ƶ�̎��ͣ�\(y��n)��B(t��i)����(d��o)�ºܶ���ˮ̎��S�Č�(sh��)�H̎�������c��Ҏ(gu��)ģ��(y��n)�ز������O(sh��)ʩ����Ч�ʵ͌�ʹ��I(y��)�\(y��n)�гɱ��y���½���ͬ�r(sh��)��Ҳ������YԴ���M(f��i)��

��������ˮ̎�����O(sh��)�(xi��ng)Ŀ��Ͷ�Y�ɱ��������L

�S�����(zh��n)�������M(j��n)�����ۼ{�ܷ����ĔU(ku��)�ܾW(w��ng)����ˮ̎��SͶ�Y�������ӣ��̶��Y�a(ch��n)���f�ɱ������^�졣������ˮ̎���ИI(y��)�������Y���ܼ��ͮa(ch��n)�I(y��)�����к�(qi��ng)���Y�a(ch��n)�����Ժ��@���ij����ɱ���������ˮ̎�����O(sh��)�(xi��ng)Ŀ��Ͷ�Y�^�ɱ��������^�L��Ͷ�Y��ˮ̎���ИI(y��)��Ҫ��I(y��)���^��(qi��ng)�����Y�����ͽ�(j��ng)�I������

�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)�y(c��)

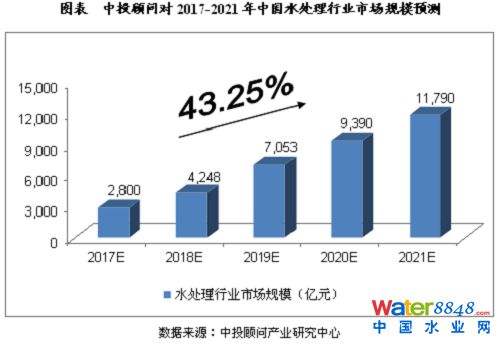

�C���������أ���Ͷ��l(f��)���ġ�2017-2021���Ї�ˮ̎���ИI(y��)����{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)�桷�A(y��)Ӌ(j��)��2017���҇�ˮ̎���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��2,800�|Ԫ��δ������(2017-2021)�����(f��)�����L�ʼs��43.25%��2021���Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��11,790�|Ԫ��

���ˮ���u �f�|��ˮ̎���Ј�(ch��ng)�ѽ�(j��ng)�_��

��Դ ��ˮ����ӆ�̖(h��o)

���Տ�(qi��ng)���ꌧ(d��o)�°��ա����������������ϡ��V�����ؑc���Ĵ����F�ݵ�ʡ�����ܺ靳�����¡��L(f��ng)����(z��i)��������7��3��9�r(sh��)�y(t��ng)Ӌ(j��)������8ʡ��48�У������ݣ�238��(g��)�h���С��^(q��)��956.4�f���ܞ�(z��i)��33��������15��ʧۙ���r(n��ng)�����ܞ�(z��i)��e668.2ǧ��핣����н^��100.8ǧ��핣�1.9�f�g���ݵ�����18.9�f�g��ͬ�̶ȓp�ģ�ֱ�ӽ�(j��ng)��(j��)�pʧ188.9�|Ԫ��

3��16�r(sh��)���L���h��վˮλ�_(d��)27.31�ף�ͻ�ƾ���ˮλ���L���������괉����ͨ����ˮλ��ȫ����������22�r(sh��)�_(d��)��27.41�ס�

��(d��ng)ǰ����(du��)�ں�ˮ����Ȼ��(z��i)�����҇��ѽ�(j��ng)���˳���đ�(y��ng)���ֶΣ����ڴ�ˮ�ͺ�ˮ�^ȥ����μ��r(sh��)̎����ˮ��(j��ng)�(y��n)Ƿȱ�����҇�����e�靳��(z��i)��ʩ���£���ˮ̎���l(f��)չ�����P(gu��n)ע��

������“����” �l(f��)չ��ˮ̎���̲��ݾ�

��ˮ̎����ָ��ʹ��ˮ�_(d��)����ˮijһˮ�w���ٴ�ʹ�õ�ˮ�|(zh��)Ҫ��(du��)���M(j��n)�Ѓ������^�̡���ˮ̎�����V����(y��ng)���ڽ������r(n��ng)�I(y��)����ͨ����Դ��ʯ�����h(hu��n)�������о��^���t(y��)������ȸ���(g��)�I(l��ng)��

���҇����l(f��)չ��ˮ̎��������������(g��)���أ���һ���҇��˾�ˮ�YԴ���������½����l(f��)չ��ˮ̎����ʹˮ�YԴ���Ը���ѭ�h(hu��n)ʹ��;

������ܮ�������Լ��������ַ�ʽ����Ӱ푣��҇�“���Ѓ�(n��i)��”���}��(y��n)�أ�ؽ����ˮ̎���ИI(y��)����;

�������҇�ˮ��Ⱦ���}��(y��n)�أ�2014��ʮ������ˮ�|(zh��)IV�—��V���Ӌ(j��)ռ���_(d��)30%���ӽ�����֮һ��

�S��ˮ�YԴ�՝u�T�������Ѓ�(n��i)���cˮ��Ⱦ���}��(y��n)�أ��l(f��)չ��ˮ̎���ИI(y��)�̲��ݾ���

���(zh��n)��ˮ̎��u��Ѿ� �r(n��ng)���c���I(y��)��ˮ�������c(di��n)

2009�굽2014�꣬�҇�������ˮ̎���ʞ�75.3%��82.3%��83.6%��87.3%��89.3%�c90.2%������(j��)�������ͳ��(zh��n)��Ҏ(gu��)��Ҫ��2020�꣬ȫ�����пh�Ǻ����c(di��n)�(zh��n)�߂���ˮ�ռ�̎���������h�ǡ�������ˮ̎���ʷքe�_(d��)��85%��95%���ң��S�����ҽ�(j��ng)��(j��)�D(zhu��n)�ͣ���(du��)�h(hu��n)�����}�՝u�P(gu��n)ע��������ˮ̎���ИI(y��)�l(f��)չ���u��Ѿ���

�c���(zh��n)��ˮ̎���ИI(y��)��ȣ��҇����I(y��)��ˮ̎���Լ��r(n��ng)����ˮ̎���������A�Σ�δ�팢�ɞ����۵����c(di��n)�I(l��ng)��

ǧ�|Ԫ�Ј�(ch��ng)ǰ�� ��ˮ̎��Ͷ�Y���c(di��n)�@�F(xi��n)

��ˮ̎���ИI(y��)���P(gu��n)ϵ�������H�Ļ��A(ch��)���ИI(y��)����ǰ�ڰl(f��)չ�^����̎����������(d��o)��λ����ˮ̎���Ј�(ch��ng)��(j��ng)�^��ʮ����İl(f��)չ���Ј�(ch��ng)���ĸ�(j��ng)��(zh��ng)����ѽ�(j��ng)�����γɣ�Ŀǰ�Ј�(ch��ng)���̶���Ȼ�^�ͣ����I(y��)���\(y��n)�I�������ИI(y��)�l(f��)չ�ă�(n��i)��Ҫ������̎���I(l��ng)����̎�����A�Σ��Ј�(ch��ng)��(x��)��Ҳ̎�����A�Ρ�

ǰհ�a(ch��n)�I(y��)�о�Ժ�ṩ�����Ї���ˮ̎���ИI(y��)�Ј�(ch��ng)ǰհ�cͶ�Y��(zh��n)��Ҏ(gu��)��������(b��o)�桷�A(y��)�y(c��)��δ�����꣬��ˮ̎���Ј�(ch��ng)�N�����������(f��)�����L�ʞ�20%����2020�꣬������ˮ̎���Ј�(ch��ng)�N�������_(d��)��1066.78�|Ԫ�����I(y��)��ˮ̎���Լ��r(n��ng)����ˮ̎��Ҳ�����ٰl(f��)չ��“ˮʮ�l”��ء����O(sh��)���d�������á����Ҍ�(du��)ˮ��Ⱦ�߶��P(gu��n)ע����(du��)�ط��䌍(sh��)�Ӵ�O(ji��n)������������ˮ̎�����Բ���l(f��)չ���P(gu��n)�I��

��(sh��)�F(xi��n)ˮ̎���Ą�(chu��ng)�´�ʩ�c��(du��)�߽��h

1�������w�ƙC(j��)�ơ�����(j��)“��������(d��o)���Ј�(ch��ng)�\(y��n)��”��ģʽ�����M(j��n)��ˮ̎���Įa(ch��n)�I(y��)���M(j��n)�̣����γ�Ͷ�Y���w��Ԫ�����\(y��n)�I���w��I(y��)������ȡ���S��(j��ng)�Iģʽ������ُ�I����(w��)���Ƅ�(d��ng)������I(y��)�Ĺ�˾�Ƹĸ�ͽ�(j��ng)�I���w�Ķ�Ԫ���ĸ

2������(l��)�s���C(j��)�ơ���(du��)����ˮ��ϡȱ�YԴ�����YԴ������(du��)���³�����ˮ̎������I(y��)�o�趐�՜p�⃞(y��u)�ݣ���������̎��̎�õ���������(d��o)�������������M(f��i)���γəC(j��)�ƣ��Ą�(l��)������(d��o)ʹ������ˮ��

3������(qi��ng)�Y���ϡ��Ƅ�(d��ng)�҇��Gɫ���ڣ���(du��)Ƿ�l(f��)�_(d��)�^(q��)�����c(di��n)�^(q��)������ؔ(c��i)���o���Y���Aб������“�a(b��)���ɱ��ͺ���ӯ��”ԭ�t�ƶ�“���M(f��i)��һ”�����M(f��i)�w�ơ�

4���ӏ�(qi��ng)���g(sh��)ʾ���c�ƏV�������ˮÓ������ˇ���g(sh��)����������Դ�����ã�̽��������ˮ��e���YԴ�����ü��g(sh��)��

�I(y��)���A(y��)Ӌ(j��)��2020�꣬���“ˮʮ�l”����(y��ng)Ŀ��(bi��o)��Ͷ���Y��s4��5�f�|Ԫ���f�|Ԫ����ˮʢ���ѽ�(j��ng)�_�����Y���Ј�(ch��ng)����֮���(d��ng)����ˮ̎��S�\(y��n)�I��λ�����I(y��)�Uˮ������������I(y��)���l(xi��ng)����ˮ������I(y��)��ӭ��Ͷ�Y����;��ˮ̎��S���O(sh��)�У��Y(ji��)���҇���(sh��)�H��r�������������M(j��n)���g(sh��)�ͽ�(j��ng)�(y��n)�����O(sh��)����ˮ̎��S��(y��ng)��ѭ��(ji��)�sͶ�Y�����ͳɱ����p��ռ�أ�����Ч���@���Լ��c�F(xi��n)�����g(sh��)�ЙC(j��)�Y(ji��)�ϵȎׂ�(g��)�l(f��)չ����

|

|

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ(f��)؟(z��)�˕r(sh��)��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q�顰�l(xi��ng)��֮�I������(du��)���r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://m.imdsx.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ�(sh��)�`���� ֱ���r(sh��)�g��2023��1��6�� 15:00-16:00 ��(du��)Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�������](http://m.imdsx.com/file/upload/202305/03/10-43-03-10-1.jpg)