�������(b��o)�W(w��ng)Ӎ����ˮ��������Ҫ��(y��u)�|(zh��)����ˮԴ����(du��)�����غ��^(q��)�ͺ��uˮ�YԴ��ȱ������ˮ��ȫ������Ҫ���x�����Ƅ�(d��ng)��ˮ�����a(ch��n)�I(y��)���|(zh��)���l(f��)չ�����M(j��n)��ˮ����Ҏ(gu��)ģ�����ã��Ї�(gu��)ʮ����Ҏ(gu��)����������M(j��n)��ˮ�����ͺ�����Ҏ(gu��)ģ�����á�

һ����ˮ�����a(ch��n)�I(y��)�l(f��)չ�F(xi��n)�����

1����ˮ����Ҏ(gu��)ģ�U(ku��)��

��ˮ������Ҫ������ˮ��������ˮֱ�����úͺ�ˮ���W(xu��)�YԴ���á���ˮ���ØI(y��)��(w��n)���l(f��)չ����ˮ�����(xi��ng)Ŀ�������M(j��n)����ˮ���ØI(y��)����ֵ��2016���15�|Ԫ����2020���19�|Ԫ���S����ˮ�����Ƽ��аl(f��)ˮƽ��ߣ���ˮ�������̽���Ͷ�a(ch��n)���҇�(gu��)��ˮ���ØI(y��)Ҏ(gu��)ģ���U(ku��)��

�Y�ρ�(l��i)Դ����Ȼ�YԴ�������̮a(ch��n)�I(y��)�о�Ժ����

2����ˮ��������Ҏ(gu��)ģ��(w��n)������

2016��ȫ��(gu��)��ˮ�����a(ch��n)��118.81�f(w��n)��/�գ�2019�깤��Ҏ(gu��)ģ157.38�f(w��n)��/�ա����̮a(ch��n)�I(y��)�о�Ժ�A(y��)�y(c��)��2021�꺣ˮ�����a(ch��n)��186.53�f(w��n)��/�ա�

�Y�ρ�(l��i)Դ����Ȼ�YԴ�������̮a(ch��n)�I(y��)�о�Ժ����

����2019��ף�ȫ��(gu��)�F(xi��n)�к�ˮ��������115��(g��)�����У��f(w��n)����(j��)�����Ϻ�ˮ��������37��(g��)������Ҏ(gu��)ģ1403848��/�գ�ǧ����(j��)�����ϡ��f(w��n)����(j��)���º�ˮ��������42��(g��)������Ҏ(gu��)ģ162522��/�գ�ǧ����(j��)���º�ˮ��������36��(g��)������Ҏ(gu��)ģ7390��/�ա�2019��ȫ��(gu��)�½��ɺ�ˮ�����������Ҏ(gu��)ģ��180000��/�ա�

�Y�ρ�(l��i)Դ����Ȼ�YԴ�������̮a(ch��n)�I(y��)�о�Ժ����

3����������(j��ng)��(j��)Ȧ���I(y��)�ú�ˮ��������ռ���^��

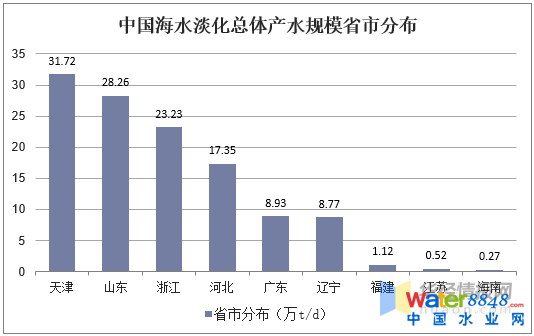

����2019��ף�ȫ��(gu��)��ˮ�������̷ֲ����غ�9��(g��)ʡ��ˮ�YԴ��(y��n)�ض�ȱ�ij��кͺ��u���㽭�F(xi��n)�к�ˮ��������Ҏ(gu��)ģ����_(d��)40.78�f(w��n)��/�ա�

��������(j��ng)��(j��)Ȧ���I(y��)�ú�ˮ����������ռ�����^�ߣ��������|������ӱ���ɽ�|���������F��ʯ���ȸߺ�ˮ�ИI(y��)��������ˮ�ú�ˮ����������Ҫ���������u���|������(j��ng)��(j��)Ȧ���u������ˮ�ú�ˮ����������ռ�����^�ߣ��������㽭�������ɽ�����ӵȺ��u�^(q��)�����I(y��)�ú�ˮ�������̷ֲ����㽭��ʯ��������ȸߺ�ˮ�ИI(y��)���ϲ�����(j��ng)��(j��)Ȧ���I(y��)�ú�ˮ�������̼����ڏV�|����F������ȸߺ�ˮ�ИI(y��)��������ˮ�ú�ˮ�������̄t��Ҫ�ڸ��������ϵĺ��u�^(q��)��

�Y�ρ�(l��i)Դ����Ȼ�YԴ�������̮a(ch��n)�I(y��)�о�Ժ����

����ʮ������ˮ��������Ŀ��(bi��o)���������c(di��n)

���գ���(gu��)�Ұl(f��)չ�ĸ�ί(li��n)����Ȼ�YԴ��ӡ�l(f��)����ˮ�������ðl(f��)չ�Є�(d��ng)Ӌ(j��)����2021—2025�꣩�����_��ʮ����r(sh��)�ں�ˮ��������Ŀ��(bi��o)����2025�꣬ȫ��(gu��)��ˮ������Ҏ(gu��)ģ�_(d��)��290�f(w��n)��/�����ϣ�������ˮ����Ҏ(gu��)ģ125�f(w��n)��/�����ϣ������غ�����������ˮ����Ҏ(gu��)ģ105�f(w��n)��/�����ϣ����u�^(q��)������ˮ����Ҏ(gu��)ģ20�f(w��n)��/�����ϣ���ˮ�����P(gu��n)�I���ļ��g(sh��)�b�������ɿأ��a(ch��n)�I(y��)朹���(y��ng)本F(xi��n)����ˮƽ�M(j��n)һ����ߣ���ˮ�������ðl(f��)չ�Ę�(bi��o)��(zh��n)�wϵ������ȫ�����ߙC(j��)�Ƹ������ơ�

����ˮ�������ðl(f��)չ�Є�(d��ng)Ӌ(j��)����2021—2025�꣩�����_���M(j��n)��ˮ����Ҏ(gu��)ģ�����ù������c(di��n)��

������ˮ������ˮ����ˮƽ���غ�ȱˮ�^(q��)Ҫ����ˮ����ˮ���������a(b��)��ˮԴ������������ˮ����Ҫ��(y��ng)������ˮԴ��������ߺ�ˮ����ˮ��ˮ�YԴ�е����ñ�����Ҏ(gu��)����(sh��)ʩһ���½���ˮ�������̼����ܾW(w��ng)�O(sh��)ʩ��̽����(sh��)ʩ��ˮ����ˮ����غ��^(q��)ݔ�䡣���O(sh��)4—6��(g��)��ˮ����ʾ�����к�����10—30�f(w��n)��/�պ�ˮ����ʾ�����̣��γɵ���ģʽ�ƏV��(y��ng)�á�

�U(ku��)�I(y��)�@�^(q��)��ˮ��������Ҏ(gu��)ģ���غ��^(q��)Ҫ�ƶ���ˮ��������ˮֱ��������ȹ���Ӌ(j��)�����Ą�(l��)���I(y��)�@�^(q��)�ߺ�ˮ�ИI(y��)��(y��u)�����ú�ˮ���Y(ji��)�Ϲ��I(y��)��ˮ������������Ƅ�(d��ng)���O(sh��)һ�����I(y��)���ͺ�ˮ�������̺ͺ�ˮѭ�h(hu��n)��s���̡��Ƅ�(d��ng)���O(sh��)5—10��(g��)��ˮ��������ʾ�����I(y��)�@�^(q��)��

��ߺ��u��������ˮ�����������ں��u���o(h��)���_(k��i)�l(f��)���A(ch��)�ϣ��m�ȳ�ǰ���ֽ��O(sh��)���u��ˮ�����O(sh��)ʩ�����о��u���O(sh��)��ˮ�������̻��b�ã��M�����a(ch��n)�������B(t��i)��ˮ���Ą�(l��)�h(yu��n)��O��������ƽ�_(t��i)���b�S�o(h��)��ˮ�����b�á�

��չ�������ü��g(sh��)��(y��ng)���I(l��ng)������ˮ�YԴ�������I(l��ng)���ƏVʹ�ó��V���V�����B��Ĥ���x���g(sh��)����ʯ�͡��ɵV��������ұ����ИI(y��)��չ��ˮ�������g(sh��)�b�䑪(y��ng)�È�(ch��ng)����̽�������������b�Ñ�(y��ng)���ڸ��}�Uˮ̎���I(l��ng)�����M(j��n)�m�õĺ�ˮ�������g(sh��)�{��Gɫ���g(sh��)�ƏVĿ䛡�

����ʮ����r(sh��)�ڸ�ʡ�к�ˮ�����a(ch��n)�I(y��)�l(f��)չ˼·����

�҇�(gu��)���������ٔ�(sh��)���к�ˮ�������g(sh��)�ć�(gu��)��֮һ���߂�Ҏ(gu��)ģ���l(f��)չ�ļ��g(sh��)�l���ͮa(ch��n)�I(y��)���A(ch��)���҇�(gu��)��ˮ����Ҏ(gu��)ģ������ˮƽ�c��(gu��)��(n��i)�������L(zh��ng)������߀��һ����ࡣ��ˮ�������wҎ(gu��)ģ����(du��)�^С���P(gu��n)�I���g(sh��)�c��(gu��)�H���M(j��n)ˮƽ���в�࣬���ٵط���ˮ����ˮ��W(w��ng)����һ���ϵK�����⣬߀�������P(gu��n)��(bi��o)��(zh��n)Ҏ(gu��)����㕽ӡ�����(l��)��ʩ����Ȇ�(w��n)�}��

�鱣���҇�(gu��)�غ��^(q��)�ͺ��uˮ�YԴ��ȫ�����M(j��n)��ˮ�����a(ch��n)�I(y��)���|(zh��)���l(f��)չ��“ʮ����”Ҏ(gu��)���VҪ���“���M(j��n)��ˮ����Ҏ(gu��)ģ������”���غ��^(q��)��ҕ��ˮ���ã�ʮ����Ҏ(gu��)���VҪ���ἰ��ˮ������

�Y�ρ�(l��i)Դ�����̮a(ch��n)�I(y��)�о�Ժ����

�҇�(gu��)��ˮ�����ИI(y��)�Ј�(ch��ng)�F(xi��n)����g(sh��)��(y��ng)�ìF(xi��n)��ɱ��������P(gu��n)�I���D��

һ����ˮ�������g(sh��)��(y��ng)����r

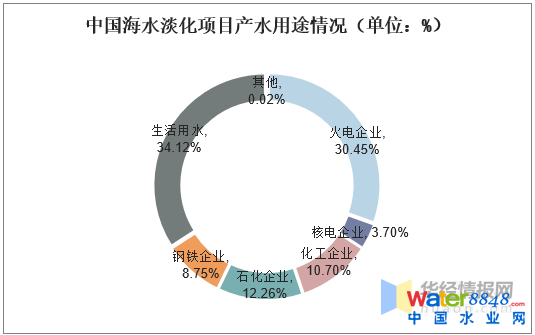

���Ї�(gu��)��ˮ�����(xi��ng)Ŀ�a(ch��n)ˮ��;��r�ֲ���(l��i)�����a(ch��n)ˮ���ڹ��I(y��)��ˮ��Ҏ(gu��)ģ��79.1�f(w��n)t/d��ռ���a(ch��n)ˮҎ(gu��)ģ��65.9%���a(ch��n)ˮ����������ˮ��Ҏ(gu��)ģ��41.1�f(w��n)t/d��ռ���a(ch��n)ˮҎ(gu��)ģ��34.1%��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����Ї�(gu��)��ˮ�����ИI(y��)�Ј�(ch��ng)�F(xi��n)�����

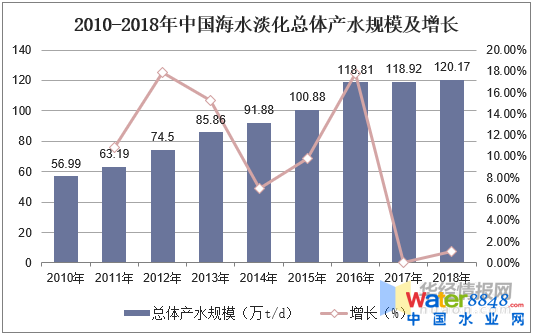

��ˮ����������Ч�����Ȼ��ˮ��;������څ��(j��ng)��(j��)�����������(l��i)���Ї�(gu��)��ˮ�������̿��wҎ(gu��)ģ��(w��n)�����L(zh��ng)��2018���Ї�(gu��)��ˮ�������w�a(ch��n)ˮҎ(gu��)ģ��120.17�f(w��n)t/d��ͬ�����L(zh��ng)1.05%��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

����2018��ף��Ї�(gu��)��ˮ�����(xi��ng)Ŀ��Ҫ�ֲ����غ�9��(g��)ʡ���У����a(ch��n)ˮҎ(gu��)ģ��ǰ���ķքe�����ɽ�|���㽭ʡ���a(ch��n)ˮҎ(gu��)ģ�քe��31.72�f(w��n)t/d��28.26�f(w��n)t/d��23.23�f(w��n)t/d��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

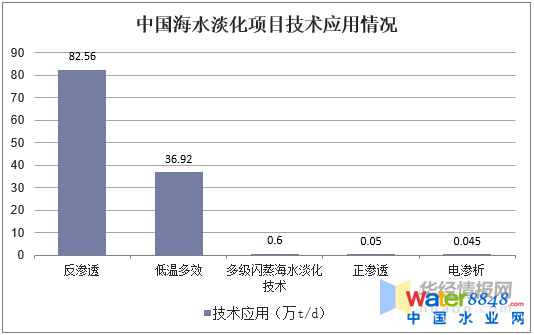

ȫ��(gu��)142��(g��)��ˮ�����(xi��ng)Ŀ�У����÷��B���g(sh��)��RO�����(xi��ng)Ŀ��121��(g��)����(sh��)��ռ��85.2%�������w�a(ch��n)ˮҎ(gu��)ģ��82.6�f(w��n)t/d��Ҏ(gu��)ģռ��68.7%�������õ͜ض�Ч���g(sh��)��LTMED�����(xi��ng)Ŀ��16��(g��)����(sh��)��ռ��11.3%�������w�a(ch��n)ˮҎ(gu��)ģ��36.9�f(w��n)t/d��Ҏ(gu��)ģռ��30.7%�������⣬���ö༉(j��)�W�����g(sh��)��MSF�����(xi��ng)Ŀ��1��(g��)�����w�a(ch��n)ˮҎ(gu��)ģ��0.6�f(w��n)t/d���������B��FO�����g(sh��)���(xi��ng)Ŀ��1��(g��)�����w�a(ch��n)ˮҎ(gu��)ģ��0.05�f(w��n)t/d������늝B�����g(sh��)��ED�����(xi��ng)Ŀ��3��(g��)�����w�a(ch��n)ˮҎ(gu��)ģ��0.045�f(w��n)t/d��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

���P(gu��n)��(b��o)�棺�A��(j��ng)�a(ch��n)�I(y��)�о�Ժ�l(f��)���ġ�2020-2025���Ї�(gu��)��ˮ�����ИI(y��)�Ј�(ch��ng)�{(di��o)�з�����Ͷ�Y��(zh��n)����ԃ��(b��o)�桷

�����Ї�(gu��)��ˮ�����ɱ��F(xi��n)�����

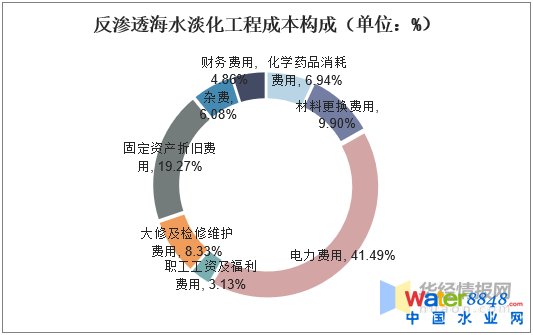

����(j��)Ŀǰ��(gu��)��(n��i)�ļ��g(sh��)ˮƽ�͗l������1�f(w��n)t/d���B��ˮ�������̺͵͜ض�Ч��ˮ�������̞����M(j��n)�к�ˮ�����ɱ��Ĝy(c��)�㣬���w�ɱ��飺

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

��(du��)��1�f(w��n)t/d���B��ˮ�������̣�ռ���ɱ�������ߵ���Ҫ���ذ�������M(f��i)�á��̶��Y�a(ch��n)���f�M(f��i)�á����ϸ��Q�M(f��i)�úʹ����z�S�o(h��)�M(f��i)�ã��քeռ�Ȟ�:41��49%��19��27%��9��90%��8��33%��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

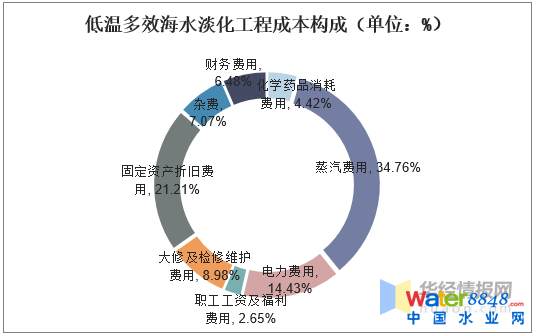

��(du��)��1�f(w��n)t/d�ĵ͜ض�Ч��ˮ�������̣�ռ���ɱ�������ߵķքe��:�����M(f��i)�á���

���Y�a(ch��n)���f�M(f��i)�á�����M(f��i)�á������z�S�o(h��)�M(f��i)�ã��քeռ�Ȟ�:34��76%��21��21%��14��43%��8��98%��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

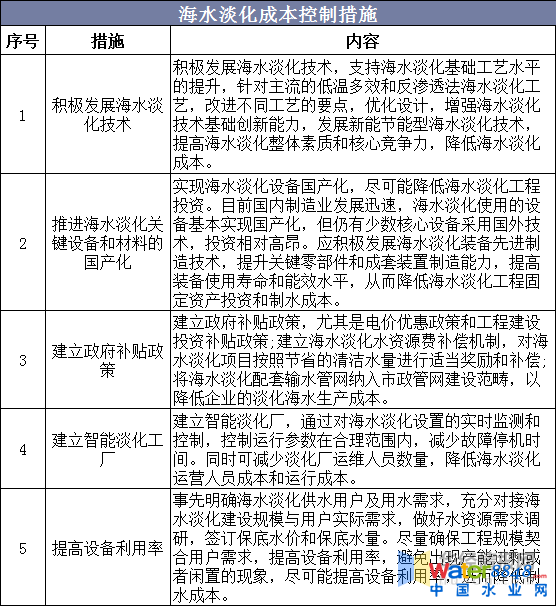

�ġ���ˮ�����ɱ����ƴ�ʩ����

��(j��ng)������ˮ�����ɱ���(g��u)�������c��ҪӰ����أ����h�����ׂ�(g��)�����(l��i)���ͺ�ˮ�����ɱ���

�Y�ρ�(l��i)Դ���A��(j��ng)�a(ch��n)�I(y��)�о�Ժ����

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ(f��)؟(z��)�˕r(sh��)��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q�顰�l(xi��ng)��֮�I������(du��)���r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://m.imdsx.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ�(sh��)�`���� ֱ���r(sh��)�g��2023��1��6�� 15:00-16:00 ��(du��)Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�(gu��)������](http://m.imdsx.com/file/upload/202305/03/10-43-03-10-1.jpg)