導讀:辰于公司估算,未來五年我國污泥產量將保持2.3%的復合增長,到2025年達到1.6億噸(包括生活污泥和工業污泥),與之對應的是,污泥處理市場將保持10.8%的復合增長,到2025年達到453億元的規模。

我國污泥處理起步較晚,過去十年間,行業整體發展緩慢,展望“十四五”,隨著政策、技術、盈利模式等問題逐步解決,辰于認為污泥處理行業將迎來三大轉機:

1、先決條件已經具備,政策開始向污泥處理行業傾斜;

2、30·60雙碳目標之下,污泥處理技術路線愈發清晰;

3、控成本、穩來源、明去向,頭部企業已找到穩定盈利的方法。

辰于估算,未來五年我國污泥產量將保持2.3%的復合增長,到2025年達到1.6億噸(包括生活污泥和工業污泥),與之對應的是,污泥處理市場將保持10.8%的復合增長,到2025年達到453億元的規模。

先決條件已經具備,政策開始向污泥處理行業傾斜

優先度低及財政資金有限,早期政策對污泥處理的支持力度并不足:從治理過程看,污水處理是污泥處理的先決條件,且水污染具有流動性,污水處理優先度自然高于污泥處理;從資金投入看,若增加污泥處理,污水處理項目的總投資需增加30%左右,考慮到污水處理問題仍需大量資金投入,且此前的污泥處理設施運行并不好,如果強制增加污泥處理,有可能不僅達不到投資效果,還會分散污水處理的精力。

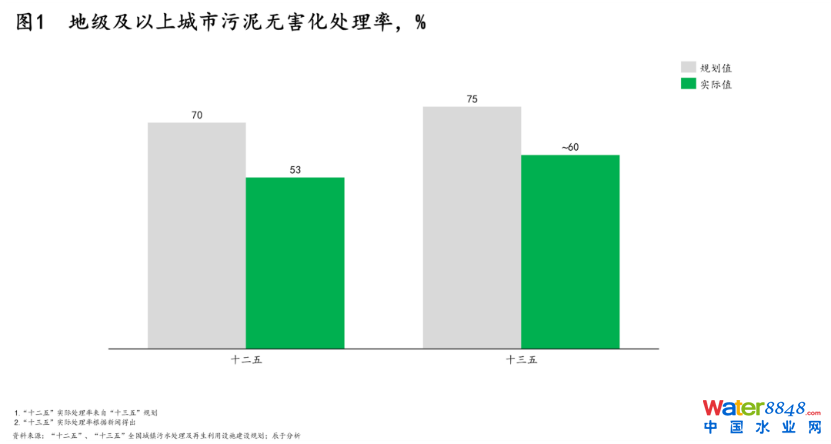

在此背景下,各級政府最終選擇先將污泥處理放一放,將有限資金優先用于污水處理設施和管網建設,這導致國內“重水輕泥”的傾向明顯。(見圖1)。

不過上述問題正逐漸得到改善,主要由于以下兩方面原因:

一是污水處理日漸成熟。近年我國城鎮污水處理任務已基本完成,城市污水處理率已經達到95%以上,在“十四五”規劃中的污水處理新增產能也出現明顯下降(見圖2)。在污水處理漸趨飽和的情況下,先前遭到忽視的污泥處理問題重新得到關注。

30·60雙碳目標之下,污泥處理技術路線愈發清晰

過去污泥處理行業標準和技術路線并不明晰,如“十二五”規劃中提到了污泥處理問題,但當時我國污泥處理技術發展才剛剛起步,國外成熟的技術則未必適合中國,業內對采用何種處理方式并沒有明確思路。2011年出臺的《城鎮污水處理廠污泥處理處置技術指南(試行)》,則籠統地列入了幾乎所有的污泥處理技術,模糊地提出安全環保、循環利用、因地制宜等基本原則,并未指明什么是最佳的污泥處理方案和標準,各級地方政府和企業缺乏技術指導。

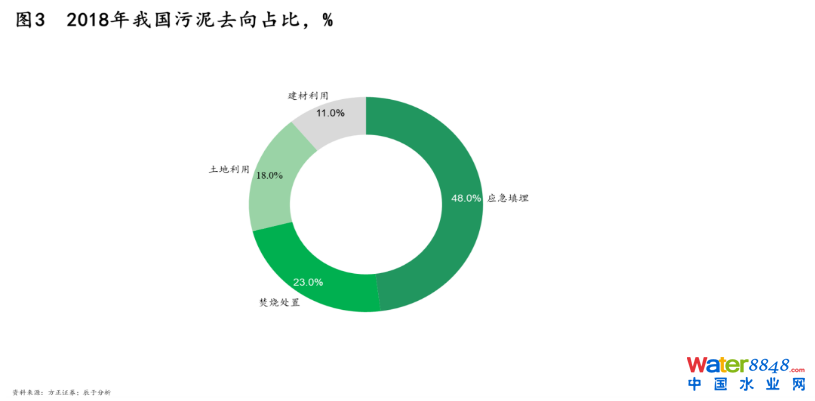

在這樣的條件下,大部分地區對污泥處理以最便利的填埋為主。以2018年為例,我國污泥去向近半成為應急填埋(見圖3),盡管填埋并非最合適的污泥處理方式:占用土地面積大,場地不宜尋找;往往治標不治本,因污泥含有重金屬及病菌,遇水極易造成二次污染,包括有害成分滲漏造成地下水污染、污泥中的營養物質使大量病原菌滋生繁衍等。

其一,“十四五”規劃在技術要求中明確提出限制污泥填埋,穩步推進資源化,要求新建污水處理廠必須有明確的污泥處理途徑,鼓勵采用熱水解、厭氧消化、好氧發酵、干化等方式進行無害化處理,在實現污泥穩定化、無害化處理前提下,可推進土地改良、荒地造林、苗木撫育、園林綠化和農業利用等資源化,鼓勵污泥能量資源回收利用。

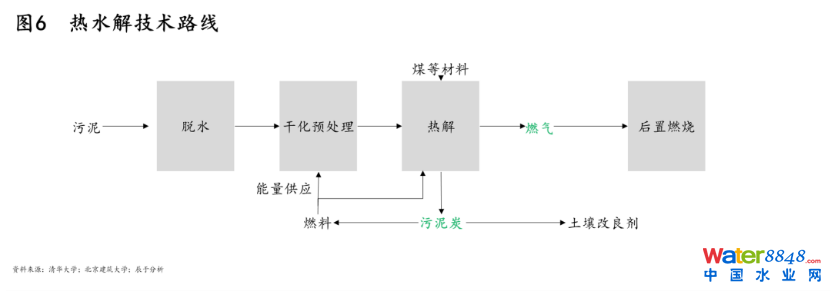

其二,30·60雙碳目標提出后,未來污泥處理處置將以節能降耗及能源資源回收為目標,這對污泥處理提出了更為清晰的技術路徑方向。例如在能源回收上,厭氧消化是優選途徑,如丹麥污水廠BIOFOS通過污泥消化產能實現能量盈余(見圖4)。

控成本、穩來源、明去向,頭部企業已找到穩定盈利的方法

長期以來,政府征收的污水處理費無法滿足污水廠正常運行的成本,如果再加上污泥處理費納入,要么增加政府的財政壓力,要么增加被征收者的經濟負擔。由于處置費用定價機制沒有理順,污泥處理過去一直依賴補貼,故而在政府投入不足時,企業很容易出現虧損,這也導致相關企業參與污泥產業更為謹慎,不敢盲目擴張產能。整個行業呈現市場集中度低的特征,競爭格局也相對不穩定。

即便如此,我們也看到了部分盈利表現優良的企業,如中電環保和鵬鷂環保,兩者的污泥處理營收和毛利率在近年來均呈現不同程度的增長。

經辰于分析發現,能獲得良好收益的企業通常具有以下三大特征:

一是投運成本較低。中電環保依靠電力+市政的資源優勢、“高效節能污泥干化設備”等核心技術,拓展燃煤耦合污泥發電模式,具備一定成本優勢;鵬鷂環保則是引進日本YM菌超高溫好氧發酵技術,發酵不需添加輔料,運營成本較低,加之處理系統簡單,還可以節省投資成本。

二是污泥來源充分。中電環保和河北、浙江、河南、廣東等多地政府、企業達成合作意向,規劃、建設污泥耦合發電基地,當地政府、企業承諾為污泥來源提供相應支持;鵬鷂環保則與地方國企巨頭如陜西環保集團展開合作,合作推進陜西省污泥處理,在該區域域內污泥來源有相當保障。

三是污泥去向明確。中電環保與華潤電力下屬的深圳潤電簽署戰略合作協議,實現了技術、資金及市場捆綁發展的新模式,污泥在干化后協同焚(摻)燒發電,拓展固廢耦合發電產業;鵬鷂環保則打造了“長春模式”,利用污泥發酵堆肥,回田入肥,在吉林、福建、新疆等示范項目及與北京環衛集團合作的南宮堆肥廠均取得了良好成效。

(報告資料來源包括生態環境部,國家統計局,中國城鎮供水排水協會,清華大學,上市公司年報,辰數、邁博匯金等。)

文章來源:環保在線網 發布時間:2021年06月24日

作者:黃映嬌、簡依敏等