2021年中國碳中和行業分析報告-市場規模與未來規劃分析

來源--觀研報告網

碳中和是指企業、團體或個人測算在一定時間內,直接或間接產生的溫室氣體排放總量,通過植樹造林、節能減排等形式,抵消自身產生的二氧化碳排放,實現二氧化碳的“零排放”。碳中和行業產業鏈上游為碳排放,中游為碳中和,主要包括能源替換、節能減排、碳吸收、碳交易等;下游為應用領域,主要包括新能源發電、儲能、綠色建筑、林業、碳交易市場等。

碳中和產業鏈

資料來源:觀研天下整理

一、上游分析

1.碳排放量

碳排放一般指溫室氣體排放。溫室氣體排放,造成溫室效應,使全球氣氣溫上升。地球在吸收太陽輻射的同時,本身也向外層空間輻射熱量其熱輻射以3 ~ 30μm的長波紅外線為主。根據數據顯示,2019年我國碳排放量達98.3億噸,2020年我國碳排放量達99億噸,同比增長0.71%;預計2021年我國碳排放量可達101.5億噸。

2016-2021年我國碳排放量、增速及預測

數據來源:觀研天下整理

2.碳排放來源

從我國碳排放主要來源來看,2020年我國碳排放主要來源于火力發電,占比達78%;其次為工業排放(鋼鐵、水泥、電解鋁),占比達14%;農業排放占比達7%。

2020年我國碳排放來源分布情況

數據來源:觀研天下整理

二、中游分析

1.能源替代

(1)水電

水力發電研究將水能轉換為電能的工程建設和生產運行等技術經濟問題的科學技術。水力發電利用的水能主要是蘊藏于水體中的位能。根據數據顯示,2020年我國水電裝機容量為3.7億千瓦,較2019年同比增長3.35%;2021年上半年我國水電裝機容量為3.78億千瓦。

2016-2021年H1我國水電裝機容量及增速

數據來源:觀研天下整理

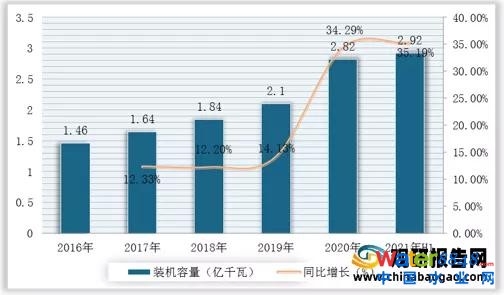

(2)風電

風力發電是指把風的動能轉為電能。風能是一種清潔無公害的可再生能源能源,利用風力發電非常環保,且風能蘊量巨大,因此日益受到世界各國的重視。根據數據顯示,2019年我國風力發電裝機容量為2.1億千瓦,2020年我國風力發電裝機容量為2.82億千瓦,同比增長34.29%;2021年上半年我國風力發電裝機容量為2.92億千瓦。

2016-2021年H1我國風力發電裝機容量及增速

數據來源:觀研天下整理

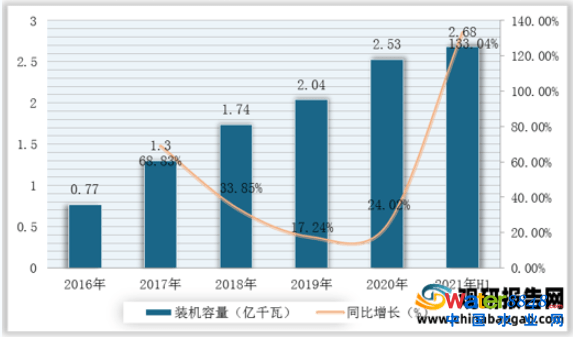

(2)光伏發電

光伏發電是利用半導體界面的光生伏特效應而將光能直接轉變為電能的一種技術。主要由太陽電池板(組件)、控制器和逆變器三大部分組成,主要部件由電子元器件構成。根據數據顯示,2020年我國光伏發電裝機容量為2.53億千瓦,較2019年同比增長24.02%;2021年上半年我國光伏發電裝機容量為2.68億千瓦。

2016-2021年H1我國光伏發電裝機容量及增速

數據來源:觀研天下整理

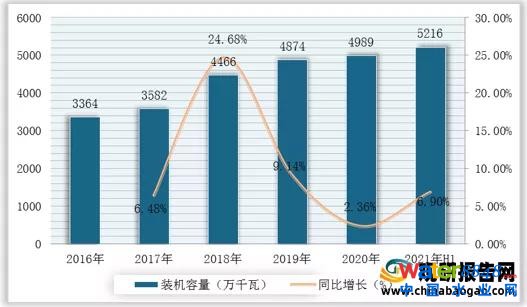

(4)核電

輕原子核的融合和重原子核的分裂都能放出能量,分別稱為核聚變能和核裂變能,在聚變或者裂變時釋放大量熱量,能量按照核能-機械能-電能進行轉換,這種電力即可稱為核電。根據數據顯示,2020年我國核電裝機容量達4989萬千瓦,2021年上半年我國核電裝機容量達5216萬千瓦,同比增長6.9%。

2016-2021年H1我國核電裝機容量及增速

數據來源:觀研天下整理

2.節能減排

合理用電,節約用電,以及將一些廢棄能源轉化為電能已經成為節能減排工作中的重中之重。節電:很多工礦企業的大型機電設備因為工藝生產的原因存在著嚴重的耗能現象,其節電率在經過專業節能改造后不影響正常生產的情況下大都在20%以上;余熱發電:我國有著最大的煤焦化產業,有著在數量和產量上都占世界前列的冶金鋼鐵行業、水泥行業。

3.碳捕捉

碳捕捉,就是捕捉釋放到大氣中的二氧化碳,壓縮之后,壓回到枯竭的油田和天然氣領域或者其他安全的地下場所。吸引力在于能夠減少燃燒化石燃料產生的有害氣體——溫室氣體。碳捕集與封存(CCS)對于高效減緩氣候變化至關重要。中國的經濟高度依賴煤炭,盡管近期國家盡最大努力限制其在能源結構中的比例但在可預見的未來煤炭仍舊將是主導能源。目前,碳捕集與封存也是唯一能夠大幅(可達90%)減排電力與工業CO2排放的技術。

4.碳吸收

林業碳匯是指通過市場化手段參與林業資源交易,從而產生額外的經濟價值,包括森林經營性碳匯和造林碳匯兩個方面。根據數據顯示,2020年我國再造林項目數量最多,占林業碳匯總數的51.77%;其次為植樹造林,占林業碳匯總數的10.15%。

2020年我國林業碳項目類型分布情況

數據來源:觀研天下整理

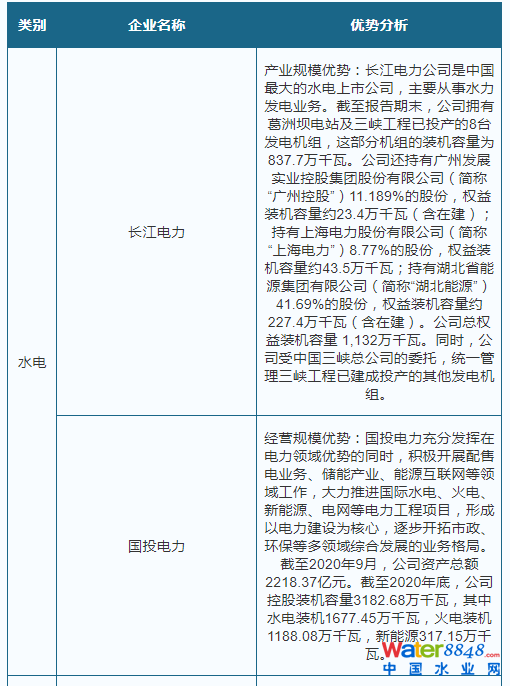

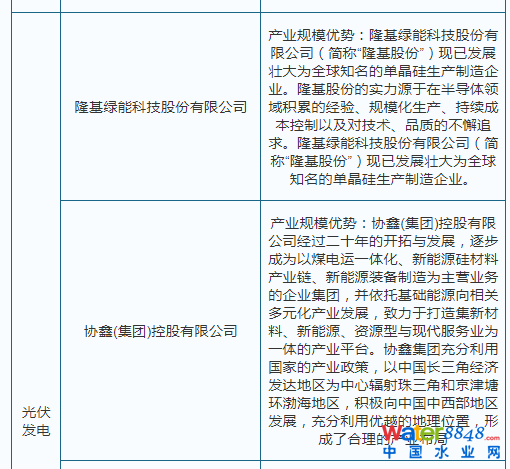

5.企業優勢分析

現階段,我國碳中和行業產業鏈中游優秀企業主要包括長江電力、國投電力、上海電氣、金風科技、隆基綠能科技股份有限公司、協鑫(集團)控股有限公司、晶科能源有限公司、寶鋼股份、華能國際等。

我國碳中和行業產業鏈中游代表企業優勢分析

資料來源:觀研天下整理

三、下游分析

1.可再生資源

可再生能源包括水能、風能、太陽能、生物質能等,是綠色低碳能源。根據數據顯示,2020年我國可再生能源發電裝機容量達9.34億千瓦,較2019年同比增長17.63%;2021年上半年我國可再生資源發電裝機容量達9.71億千瓦。

2016-2021年H1我國可再生能源發電裝機容量及增速

數據來源:觀研天下整理

2.新能源汽車

新能源汽車是指采用非常規的車用燃料作為動力來源(或使用常規的車用燃料、采用新型車載動力裝置),綜合車輛的動力控制和驅動方面的先進技術,形成的技術原理先進、具有新技術、新結構的汽車。根據數據顯示,2020年我國新能源汽車產銷均達137萬輛,2021年上半年我國新能源汽車產銷分別完成121.5萬輛和120.6萬輛。

2016-2021年H1我國新能源汽車產量及銷量

數據來源:觀研天下整理

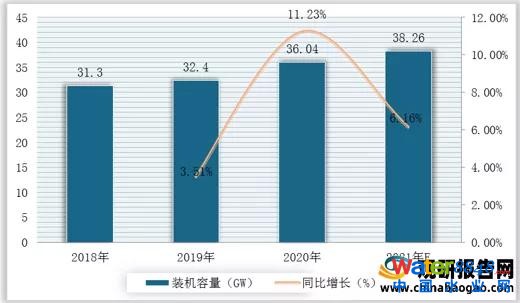

3.儲能

根據能量存儲形式的不同,廣義儲能包括電儲能、熱儲能和氫儲能三類。電儲能是最主要的儲能方式,按照存儲原理的不同又分為電化學儲能和機械儲能兩種技術類型。根據數據顯示,2020年我國儲能裝機容量為36.04GW,較2019年同比增長11.23%;據推測,2021年我國儲能裝機容量可達38.26GW。

2018-2021年我國儲能裝機容量、增速及預測

數據來源:觀研天下整理

4.綠色建筑(光伏建筑)

光伏玻璃是一種通過層壓入太陽能電池,能夠利用太陽輻射發電,并具有相關電流引出裝置以及電纜的特種玻璃。根據數據顯示,2019年我國光伏玻璃產量為4.97億萬平方米,2020年我國光伏玻璃產量為5.47億萬平方米,同比增長10.06%;預計2021年我國光伏玻璃產量可達5.94億萬平方米。

2016-2021年我國光伏玻璃產量、增速及預測

數據來源:觀研天下整理

5.碳交易

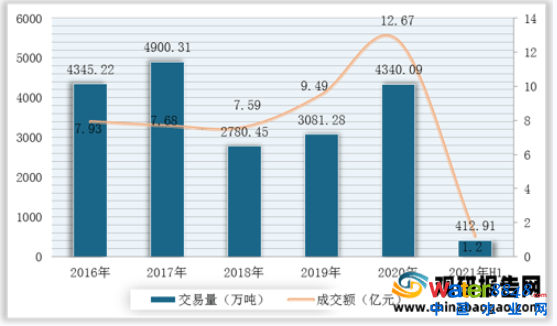

碳交易基本原理是,合同的一方通過支付另一方獲得溫室氣體減排額,買方可以將購得的減排額用于減緩溫室效應從而實現其減排的目標。根據數據顯示,2020年我國碳交易量為4340.09萬噸,成交額為12.67億元;2021年上半年我國碳交易量達412.91萬噸,碳成交額達1.20億元。(TJL)

2016-2020年我國碳交易量及成交額

數據來源:觀研天下整理

觀研報告網發布的《2021年中國碳中和行業分析報告-市場規模與未來規劃分析》涵蓋行業最新數據,市場熱點,政策規劃,競爭情報,市場前景預測,投資策略等內容。更輔以大量直觀的圖表幫助本行業企業準確把握行業發展態勢、市場商機動向、正確制定企業競爭戰略和投資策略。本報告依據國家統計局、海關總署和國家信息中心等渠道發布的權威數據,以及我中心對本行業的實地調研,結合了行業所處的環境,從理論到實踐、從宏觀到微觀等多個角度進行市場調研分析。

行業報告是業內企業、相關投資公司及政府部門準確把握行業發展趨勢,洞悉行業競爭格局,規避經營和投資風險,制定正確競爭和投資戰略決策的重要決策依據之一。本報告是全面了解行業以及對本行業進行投資不可或缺的重要工具。觀研天下是國內知名的行業信息咨詢機構,擁有資深的專家團隊,多年來已經為上萬家企業單位、咨詢機構、金融機構、行業協會、個人投資者等提供了專業的行業分析報告,客戶涵蓋了華為、中國石油、中國電信、中國建筑、惠普、迪士尼等國內外行業領先企業,并得到了客戶的廣泛認可。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國家統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。本研究報告采用的行業分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,對行業進行全面的內外部環境分析,同時通過資深分析師對目前國家經濟形勢的走勢以及市場發展趨勢和當前行業熱點分析,預測行業未來的發展方向、新興熱點、市場空間、技術趨勢以及未來發展戰略等。

【目錄大綱】

第一章 2017-2021年中國碳中和行業發展概述

第一節 碳中和行業發展情況概述

一、碳中和行業相關定義

二、碳中和行業基本情況介紹

三、碳中和行業發展特點分析

四、碳中和行業經營模式

1、生產模式

2、采購模式

3、銷售模式

五、碳中和行業需求主體分析

第二節 中國碳中和行業上下游產業鏈分析

一、產業鏈模型原理介紹

二、碳中和行業產業鏈條分析

三、產業鏈運行機制

(1)溝通協調機制

(2)風險分配機制

(3)競爭協調機制

四、中國碳中和行業產業鏈環節分析

1、上游產業

2、下游產業

第三節 中國碳中和行業生命周期分析

一、碳中和行業生命周期理論概述

二、碳中和行業所屬的生命周期分析

第四節 碳中和行業經濟指標分析

一、碳中和行業的贏利性分析

二、碳中和行業的經濟周期分析

三、碳中和行業附加值的提升空間分析

第五節 中國碳中和行業進入壁壘分析

一、碳中和行業資金壁壘分析

二、碳中和行業技術壁壘分析

三、碳中和行業人才壁壘分析

四、碳中和行業品牌壁壘分析

五、碳中和行業其他壁壘分析

第二章 2017-2021年全球碳中和行業市場發展現狀分析

第一節 全球碳中和行業發展歷程回顧

第二節 全球碳中和行業市場區域分布情況

第三節 亞洲碳中和行業地區市場分析

一、亞洲碳中和行業市場現狀分析

二、亞洲碳中和行業市場規模與市場需求分析

三、亞洲碳中和行業市場前景分析

第四節 北美碳中和行業地區市場分析

一、北美碳中和行業市場現狀分析

二、北美碳中和行業市場規模與市場需求分析

三、北美碳中和行業市場前景分析

第五節 歐洲碳中和行業地區市場分析

一、歐洲碳中和行業市場現狀分析

二、歐洲碳中和行業市場規模與市場需求分析

三、歐洲碳中和行業市場前景分析

第六節 2021-2026年世界碳中和行業分布走勢預測

第七節 2021-2026年全球碳中和行業市場規模預測

第三章 中國碳中和產業發展環境分析

第一節 我國宏觀經濟環境分析

一、中國GDP增長情況分析

二、工業經濟發展形勢分析

三、社會固定資產投資分析

四、全社會消費品零售總額

五、城鄉居民收入增長分析

六、居民消費價格變化分析

七、對外貿易發展形勢分析

第二節 中國碳中和行業政策環境分析

一、行業監管體制現狀

二、行業主要政策法規

第三節 中國碳中和產業社會環境發展分析

一、人口環境分析

二、教育環境分析

三、文化環境分析

四、生態環境分析

五、消費觀念分析

第四章 中國碳中和行業運行情況

第一節 中國碳中和行業發展狀況情況介紹

一、行業發展歷程回顧

二、行業創新情況分析

1、行業技術發展現狀

2、行業技術專利情況

3、技術發展趨勢分析

三、行業發展特點分析

第二節 中國碳中和行業市場規模分析

第三節 中國碳中和行業供應情況分析

第四節 中國碳中和行業需求情況分析

第五節 我國碳中和行業細分市場分析

1、細分市場一

2、細分市場二

3、其它細分市場

第六節 中國碳中和行業供需平衡分析

第七節 中國碳中和行業發展趨勢分析

第五章 中國碳中和所屬行業運行數據監測

第一節 中國碳中和所屬行業總體規模分析

一、企業數量結構分析

二、行業資產規模分析

第二節 中國碳中和所屬行業產銷與費用分析

一、流動資產

二、銷售收入分析

三、負債分析

四、利潤規模分析

五、產值分析

第三節 中國碳中和所屬行業財務指標分析

一、行業盈利能力分析

二、行業償債能力分析

三、行業營運能力分析

四、行業發展能力分析

第六章 2017-2021年中國碳中和市場格局分析

第一節 中國碳中和行業競爭現狀分析

一、中國碳中和行業競爭情況分析

二、中國碳中和行業主要品牌分析

第二節 中國碳中和行業集中度分析

一、中國碳中和行業市場集中度影響因素分析

二、中國碳中和行業市場集中度分析

第三節 中國碳中和行業存在的問題

第四節 中國碳中和行業解決問題的策略分析

第五節 中國碳中和行業鉆石模型分析

一、生產要素

二、需求條件

三、支援與相關產業

四、企業戰略、結構與競爭狀態

五、政府的作用

第七章 2017-2021年中國碳中和行業需求特點與動態分析

第一節 中國碳中和行業消費市場動態情況

第二節 中國碳中和行業消費市場特點分析

一、需求偏好

二、價格偏好

三、品牌偏好

四、其他偏好

第三節 碳中和行業成本結構分析

第四節 碳中和行業價格影響因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五節 中國碳中和行業價格現狀分析

第六節 中國碳中和行業平均價格走勢預測

一、中國碳中和行業價格影響因素

二、中國碳中和行業平均價格走勢預測

三、中國碳中和行業平均價格增速預測

第八章 2017-2021年中國碳中和行業區域市場現狀分析

第一節 中國碳中和行業區域市場規模分布

第二節 中國華東地區碳中和市場分析

一、華東地區概述

二、華東地區經濟環境分析

三、華東地區碳中和市場規模分析

四、華東地區碳中和市場規模預測

第三節 華中地區市場分析

一、華中地區概述

二、華中地區經濟環境分析

三、華中地區碳中和市場規模分析

四、華中地區碳中和市場規模預測

第四節 華南地區市場分析

一、華南地區概述

二、華南地區經濟環境分析

三、華南地區碳中和市場規模分析

四、華南地區碳中和市場規模預測

第九章 2017-2021年中國碳中和行業競爭情況

第一節 中國碳中和行業競爭結構分析(波特五力模型)

一、現有企業間競爭

二、潛在進入者分析

三、替代品威脅分析

四、供應商議價能力

五、客戶議價能力

第二節 中國碳中和行業SCP分析

一、理論介紹

二、SCP范式

三、SCP分析框架

第三節 中國碳中和行業競爭環境分析(PEST)

一、政策環境

二、經濟環境

三、社會環境

四、技術環境

第十章 碳中和行業企業分析(隨數據更新有調整)

第一節 企業

一、企業概況

二、主營產品

三、運營情況

1、主要經濟指標情況

2、企業盈利能力分析

3、企業償債能力分析

4、企業運營能力分析

5、企業成長能力分析

四、公司優劣勢分析

第二節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優劣勢分析

第三節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優劣勢分析

第四節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優劣勢分析

第五節 企業

一、企業概況

二、主營產品

三、運營情況

四、公司優劣勢分析

第十一章 2021-2026年中國碳中和行業發展前景分析與預測

第一節 中國碳中和行業未來發展前景分析

一、碳中和行業國內投資環境分析

二、中國碳中和行業市場機會分析

三、中國碳中和行業投資增速預測

第二節 中國碳中和行業未來發展趨勢預測

第三節 中國碳中和行業市場發展預測

一、中國碳中和行業市場規模預測

二、中國碳中和行業市場規模增速預測

三、中國碳中和行業產值規模預測

四、中國碳中和行業產值增速預測

五、中國碳中和行業供需情況預測

第四節 中國碳中和行業盈利走勢預測

一、中國碳中和行業毛利潤同比增速預測

二、中國碳中和行業利潤總額同比增速預測

第十二章 2021-2026年中國碳中和行業投資風險與營銷分析

第一節 碳中和行業投資風險分析

一、碳中和行業政策風險分析

二、碳中和行業技術風險分析

三、碳中和行業競爭風險分析

四、碳中和行業其他風險分析

第二節 碳中和行業應對策略

一、把握國家投資的契機

二、競爭性戰略聯盟的實施

三、企業自身應對策略

第十三章 2021-2026年中國碳中和行業發展戰略及規劃建議

第一節 中國碳中和行業品牌戰略分析

一、碳中和企業品牌的重要性

二、碳中和企業實施品牌戰略的意義

三、碳中和企業品牌的現狀分析

四、碳中和企業的品牌戰略

五、碳中和品牌戰略管理的策略

第二節 中國碳中和行業市場的重點客戶戰略實施

一、實施重點客戶戰略的必要性

二、合理確立重點客戶

三、對重點客戶的營銷策略

四、強化重點客戶的管理

五、實施重點客戶戰略要重點解決的問題

第三節 中國碳中和行業戰略綜合規劃分析

一、戰略綜合規劃

二、技術開發戰略

三、業務組合戰略

四、區域戰略規劃

五、產業戰略規劃

六、營銷品牌戰略

七、競爭戰略規劃

第十四章 2021-2026年中國碳中和行業發展策略及投資建議

第一節 中國碳中和行業產品策略分析

一、服務產品開發策略

二、市場細分策略

三、目標市場的選擇

第二節 中國碳中和行業營銷渠道策略

一、碳中和行業渠道選擇策略

二、碳中和行業營銷策略

第三節 中國碳中和行業價格策略

第四節 觀研天下行業分析師投資建議

一、中國碳中和行業重點投資區域分析

二、中國碳中和行業重點投資產品分析

圖表詳見報告正文