環保行業2022年年報及2023年一季報業績綜述:水務、設備穩步增長,固廢、煙氣有望走出低谷

摘要

Summary

1Q23業績有所好轉

2022年,環保行業133家上市公司中,實現歸母凈利潤同比增長的有43家,另有3家扭虧為盈;有56家歸母凈利潤同比下降,另有20家出現虧損、11家持續虧損。1Q23,實現歸母凈利潤同比增長的有55家,另有8家扭虧為盈;有43家歸母凈利潤同比下降,另有11家出現虧損、16家持續虧損。

固廢處理:整體穩定,有望走出低谷

2022年,新增垃圾焚燒發電項目規模超39750噸/日,總投資額約258億元,中標項目處理費均價約93.7元/噸。板塊30家公司中,2022年有10家實現歸母凈利潤同比增長,同比下降的有16家,另有4家出現虧損;1Q23有14家實現歸母凈利潤同比增長,3家扭虧為盈,同比下降的有8家,另有3家出現虧損,2家持續虧損。

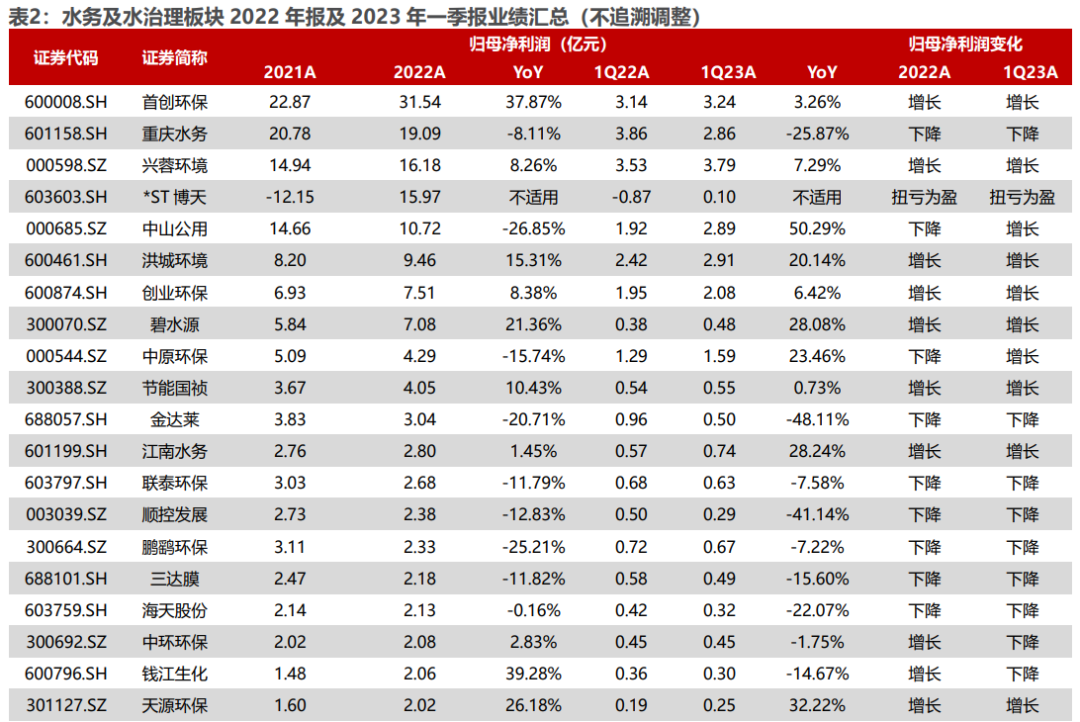

水務及水治理:新增項目持續釋放,盈利能力有所好轉

2022年落地的10億級水處理項目87個,總投資超2700億元。板塊50家公司中,2022年有18家實現歸母凈利潤同比增長,1家扭虧為盈,同比下降的有22家,出現虧損的有5家,另有4家持續虧損;1Q23有20家實現歸母凈利潤同比增長,3家扭虧為盈,同比下降的有19家,另有4家出現虧損、4家持續虧損。

綜合環境治理:拐點將至

板塊15家公司中,2022年有4家實現歸母凈利潤同比增長,同比下降的有1家,另有6家出現虧損、4家持續虧損;1Q23有6家實現歸母凈利潤同比增長,同比下降的有2家,另有2家出現虧損、5家持續虧損。

煙氣治理:受益火電投資加速,有望走出底部區間

板塊10家公司中,2022年有1家實現歸母凈利潤同比增長、1家扭虧為盈,同比下降的有4家,另有3家出現虧損、1家持續虧損;1Q23有4家實現歸母凈利潤同比增長,同比下降的有4家,另有1家出現虧損、1家持續虧損。

環保設備:收入持續提升,盈利水平整體穩定

板塊28家公司中,2022年有10家實現歸母凈利潤同比增長,1家扭虧為盈,同比下降的有13家,另有2家出現虧損,2家持續虧損;1Q23有11家實現歸母凈利潤同比增長,2家扭虧為盈,同比下降的有10家,另有1家出現虧損、4家持續虧損。

投資建議

隨著“雙碳”的持續推進,減污降碳、協同治理是建設美麗中國的重要途徑。資源化板塊,謹慎推薦高能環境(603588)、旺能環境(002034);垃圾焚燒發電板塊,謹慎推薦瀚藍環境(600323)、三峰環境(601827);設備制造板塊,建議關注復潔環保。

風險提示

1)政策推進不及預期;2)新業務開展不及預期;3)地方財政壓力;4)行業競爭加劇;5)原材料成本上升。

報告正文

01. 2022年報及2023年一季報業績綜述

2022年,環保行業133家上市公司中,實現歸母凈利潤同比增長的有43家,另有3家公司扭虧為盈;有56家公司歸母凈利潤同比下降,另有20家出現虧損、11家持續虧損。1Q23,實現歸母凈利潤同比增長的有55家,另有8家公司扭虧為盈;有43家公司歸母凈利潤同比下降,另有11家出現虧損、16家持續虧損。

在各子板塊中,2022年固廢處理板塊(含垃圾焚燒、環衛一體化、危廢處理等)30家公司中,有10家實現歸母凈利潤同比增長,同比下降的有16家,另有4家出現虧損;

水務及水治理板塊(含水務運營、污水治理等)的50家公司中有18家實現歸母凈利潤同比增長,1家扭虧為盈,同比下降的有22家,出現虧損的有5家,另有4家持續虧損;

大氣治理板塊10家公司中,有1家實現歸母凈利潤同比增長、1家扭虧為盈,同比下降的有4家,另有3家出現虧損、1家持續虧損;環保設備板塊28家公司中,有10家實現歸母凈利潤同比增長,1家扭虧為盈,同比下降的有13家,另有2家出現虧損,2家持續虧損;

綜合環境治理板塊15家公司中,有4家實現歸母凈利潤同比增長,同比下降的有1家,另有6家出現虧損、4家持續虧損。

1Q23固廢處理板塊(含垃圾焚燒、環衛一體化、危廢處理等)30家公司中,有14家實現歸母凈利潤同比增長,3家扭虧為盈,同比下降的有8家,另有3家出現虧損,2家持續虧損;水務及水治理板塊(含水務運營、污水治理等)的50家公司中,有20家實現歸母凈利潤同比增長,3家扭虧為盈,同比下降的有19家,另有4家出現虧損、4家持續虧損;大氣治理板塊10家公司中,有4家實現歸母凈利潤同比增長,同比下降的有4家,另有1家出現虧損、1家持續虧損;環保設備板塊28家公司中,有11家實現歸母凈利潤同比增長,2家扭虧為盈,同比下降的有10家,另有1家出現虧損、4家持續虧損;綜合環境治理板塊15家公司中,有6家實現歸母凈利潤同比增長,同比下降的有2家,另有2家出現虧損、5家持續虧損。

2022年A股環保板塊上市公司營業收入、營業成本同比分別增長3.4%、3.2%、歸母凈利潤同比下降1.3%,毛利率、凈利率分別為25.3%、7.3%,比2021年分別增長0.2pct、下降0.3pct。

1Q23,A股環保板塊上市公司營業收入、營業成本、歸母凈利潤同比分別增長6.9%、7.2%、10.8%,毛利率、凈利率分別為26.0%、8.8%,比2021年分別下降0.2pct、增長0.3pct。

2.1 固廢處理:整體穩定,有望走出低谷

根據北極星固廢網統計,2022年,20個省市共開標(包含簽約)了65個項目,新增垃圾焚燒發電項目規模超39750噸/日,總投資額約258億元,中標項目處理費均價約93.7元/噸,單項目平均規模約為611噸,單位(噸)投資額約為65萬元/噸。其中,項目規模處于400-600噸/日的項目數量為32座,市級垃圾焚燒發電項目31座,縣級垃圾焚燒發電項目34座,大中型城市垃圾焚燒發電項目數量減少。

據北極星環衛網統計,2022年開標的億級環衛服務項目共285個項目,包含516個標段,涉及29個省份,總投資額達1281.41.22億元。2023年第一季度國內環衛市場共開標56個億級環衛項目,成交金額156.8億元。第一季度共成交56個億級項目,從中標數量來看,廣東省以中標16個項目排名第一;四川、河南各中標5個項目居第二,浙江、山東省各中標3個項目名列第三。

2022年固廢處理板塊(含垃圾焚燒、環衛一體化、危廢處理等)30家公司中,有10家實現歸母凈利潤同比增長,同比下降的有16家,另有4家出現虧損;1Q23有14家實現歸母凈利潤同比增長,3家扭虧為盈,同比下降的有8家,另有3家出現虧損,2家持續虧損。

根據板塊內部分上市公司一季報情況,隨著經濟復蘇,部分工程建設項目加速推進,板塊整體盈利能力同比有所恢復。

2.2 水務及水治理:新增項目持續釋放,盈利能力有所好轉

據北極星水處理網統計,2022年落地的10億級水處理項目(含個別預中標,不含供水)87個,分布于23個省份,總投資超2700億元,這個數據較2021年的75個項目1700億元有大幅度的提升。2023年一季度,億級水處理項目整體表現穩健,89個項目總投資額超千億規模,高達1020.95億元。其中2023年3月,落地億級水處理項目24個,分布于14個省份,總投資額163.69億元。隨著鄉村振興的政策加碼,農村人居環境治理得到重視,農村污水項目頻現大單。

2022年水務及水治理板塊(含水務運營、污水治理等)的50家公司中有18家實現歸母凈利潤同比增長,1家扭虧為盈,同比下降的有22家,出現虧損的有5家,另有4家持續虧損;1Q23有20家實現歸母凈利潤同比增長,3家扭虧為盈,同比下降的有19家,另有4家出現虧損、4家持續虧損。

2.3 綜合環境治理:拐點將至

2022年綜合環境治理板塊15家公司中,有4家實現歸母凈利潤同比增長,同比下降的有1家,另有6家出現虧損、4家持續虧損;1Q23有6家實現歸母凈利潤同比增長,同比下降的有2家,另有2家出現虧損、5家持續虧損。

綜合環境治理板塊多為工程建設類企業,隨著經濟復蘇,項目推進有望加快,板塊或將好轉。

2.4 煙氣治理:受益火電投資加速,有望走出底部區間

2022年大氣治理板塊10家公司中,有1家實現歸母凈利潤同比增長、1家扭虧為盈,同比下降的有4家,另有3家出現虧損、1家持續虧損;1Q23有4家實現歸母凈利潤同比增長,同比下降的有4家,另有1家出現虧損、1家持續虧損。

2022年8月,電規總院院發布《未來三年電力供需形勢分析》,提出在保證安全前提下,加快推進已明確煤電建設保障未來三年1.4億千瓦煤電按期投產,盡快推進新增規劃煤電項目落實,適時新增規劃一批電源儲備項目,夯實煤電托底保供基礎,壓實電力供應保障的基本盤。火電投資加速,煙氣治理有望受益。

2.5 環保設備:收入持續提升,盈利水平整體穩定

2022年環保設備板塊28家公司中,有10家實現歸母凈利潤同比增長,1家扭虧為盈,同比下降的有13家,另有2家出現虧損,2家持續虧損;1Q23有11家實現歸母凈利潤同比增長,2家扭虧為盈,同比下降的有10家,另有1家出現虧損、4家持續虧損。

風險提示

1)政策推進不及預期。環保行業受政策波動影響較大,具有一定的周期性。如果國家對相關細分行業和領域的產業政策進行調整,將對該領域的項目獲取和實施產生重大影響。

2)新業務開展不及預期。一方面,項目協同處置中,面臨較多的技術難題及更高的環保排放要求;另一方面,新能源業務的開展,會占用企業現金流及人力資源,可能提升企業經營性的風險。

3)地方財政壓力。新并網項目的補貼資金實行央地分擔,其中西部和東北地區中央支持比例為60%;中部地區為40%;東部地區為20%。對地方財政形成較大的壓力,特別是經濟欠發達地區。

4)行業競爭加劇。危廢項目運營面臨激烈的市場競爭,行業集中度較低。隨著國家對環保投入的不斷加大,大型央企、國企等通過項目投資、合作經營、兼并收購等方式進入該領域,加劇行業競爭。

5)原材料成本上升。危廢資源化利用項目中,涉及金屬產品,原材料和產品的定價均與同類大宗商品價格相關。如果再生產品銷售價格提升不及原材料價格上漲,將對資源化利用行業產生直接影響。