《金證研》北方資本中心 亞一/作者 夕山 映蔚/風控

回溯歷史,佛山市水業集團有限公司(以下簡稱“水業集團”)曾為加快推進改革,整合供水、排水、工程業務,成立佛山水務環保股份有限公司(以下簡稱“佛水環保”)。而繼申報港股上市計劃取消、前次撤回A股申報后,此次沖擊深主板,系佛水環保第三次闖關資本市場。

觀其背后,佛水環保2022-2023年業績“開倒車”,近年來應收款占營收比重逐年上升,且高于同行均值。另外,佛水環保對其聯營企業持股51%但未并表,該聯營企業報告期內合計為佛水環保貢獻超三千萬元收入。而通過市場監督管理局及控股股東披露的信息,佛水環保對該聯營企業的控制權現信披疑云。

另一方面,佛水環保于2017年收購一家全資子公司產生超四千萬元的商譽,次年即計提全部商譽減值準備,該子公司與業主方存特許經營權協議糾紛,后經判決提前終止協議。值得注意的是,佛水環保此番上市的募投項目,建設周期及投資額的信披或與官宣“對不上”。

一、沖擊主板業績兩度負增長,應收款占營收比重高于同行均值

2024年新規不僅強調了主板經營穩定性、行業代表性等特點,還指出嚴審突擊沖擊業績等問題。在此方面,佛水環保近年來應收款占營收比重逐年上升,且高于同行均值。在此情況下,佛水環保2022-2023年的業績現負增長。

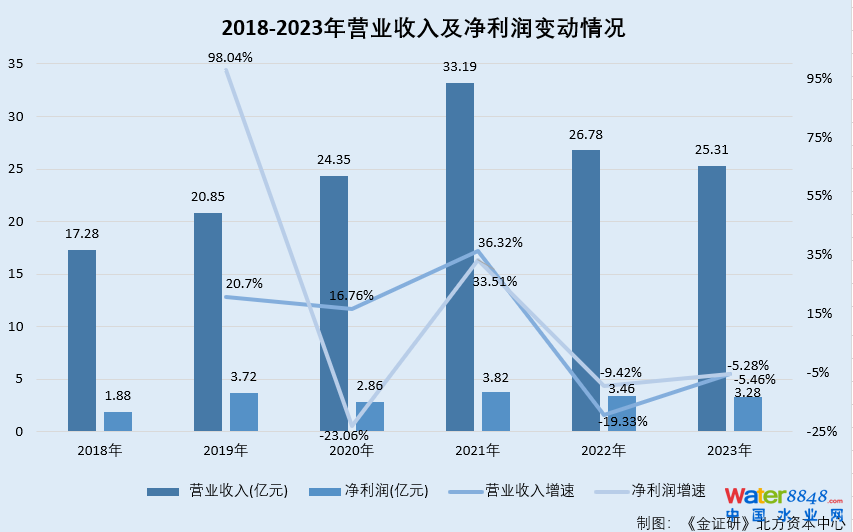

1.1 2022-2023年營收及凈利潤均負增長,2019-2023年凈利潤增速“過山車”

據佛水環保簽署日為2024年6月28日的招股說明書(以下簡稱“簽署日為2024年6月28日的招股書”)及簽署日為2023年8月25日的招股說明書、簽署日為2021年12月17日的招股說明書(以下簡稱“簽署日為2021年12月17日的招股書”),2018-2023年,佛水環保的營業收入分別為17.28億元、20.85億元、24.35億元、33.19億元、26.78億元、25.31億元,凈利潤分別為1.88億元、3.72億元、2.86億元、3.82億元、3.46億元、3.28億元。

經測算,2019-2023年,佛水環保營業收入增速分別為20.7%、16.76%、36.32%、-19.33%、-5.46%,凈利潤增速分別為98.04%、-23.06%、33.51%、-9.42%、-5.28%。

需要指出的是,佛水環保或存賒銷。

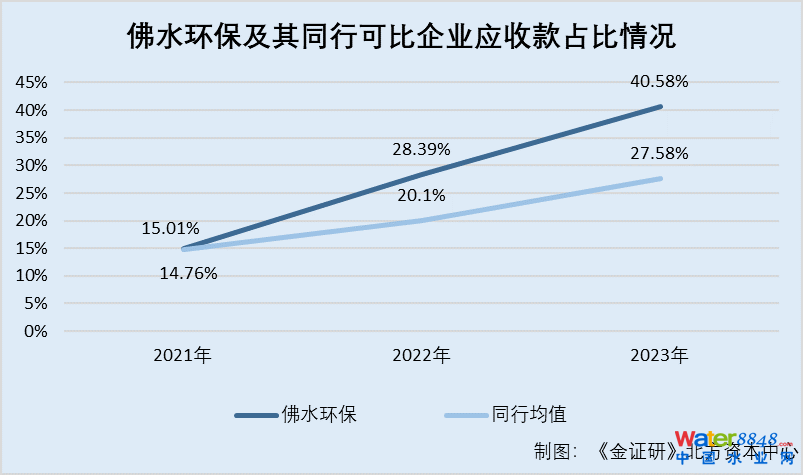

1.2 扣非ROE呈下滑趨勢,應收款占營收比重超四成且高于同行均值

據簽署日為2024年6月28日的招股書,2021-2023年,佛水環保扣除非經常性損益后歸屬于普通股股東凈利潤的加權平均凈資產收益率(以下簡稱“扣非ROE”)分別為14.41%、11.23%、10.4%。

2021-2023年年末,佛水環保應收賬款分別為4.98億元、7.6億元、10.27億元,且其無應收票據、應收款項融資。

根據《金證研》北方資本中心研究,2021-2023年,佛水環保應收賬款、應收票據、應收款項融資(以下簡稱“應收款”)合計占營業收入比例分別為15.01%、28.39%、40.58%;同期,其同行可比企業應收款占營業收入比例的均值分別為14.76%、20.1%、27.58%。

不難看出,2021-2023年各期末,佛水環保應收款占營收比重逐年上升至40.58%,占比均高于同行均值。

此次申報,佛水環保擬登陸深主板。

1.3 佛水環保此次擬申報主板,2024年新規進一步強調經營穩定等主板定位

據簽署日為2024年6月28日的招股書,此次申報,佛水環保擬登陸深交所主板。且其根據有關規定,佛水環保選擇的上市標準為《深圳證券交易所股票上市規則(2024年修訂)》第一套,“最近3年凈利潤均為正,且最近3年凈利潤累計不低于2億元,最近一年凈利潤不低于1億元,最近3年經營活動產生的現金流量凈額累計不低于2億元或者營業收入累計不低于15億元。”

據深交所發布于2024年4月12日的公開信息,其中《深圳證券交易所股票發行上市審核規則》修訂說明顯示,此次主要修訂內容包括從行業地位、經營規模、核心技術工藝、行業趨勢、經營穩定和轉型升級等方面,進一步明確發行人、保薦人對主板定位進行評估、判斷的具體要求。

綜合上述而言,新規下監管提高了上市條件的財務指標,且強調了經營穩定等主板定位。而這背后,2022-2023年,佛水環保營收及凈利潤均陷負增長,且2019-2023年,其凈利潤增速上演“過山車”。除此之外,2021-2023年,佛水環保應收款占營收比重逐年上升至四成,且均高于同行均值,同期扣非ROE呈下滑趨勢。

二、對聯營企業持股51%卻未并表,聯營企業控制權上演信披疑云

《企業會計準則第33號——合并財務報表》指出,合并財務報表的合并范圍應當以控制為基礎加以確定,控制是指一個企業能夠決定另一個企業的財務和經營政策,并能據以從另一個企業的經營活動中獲取利益的權力。

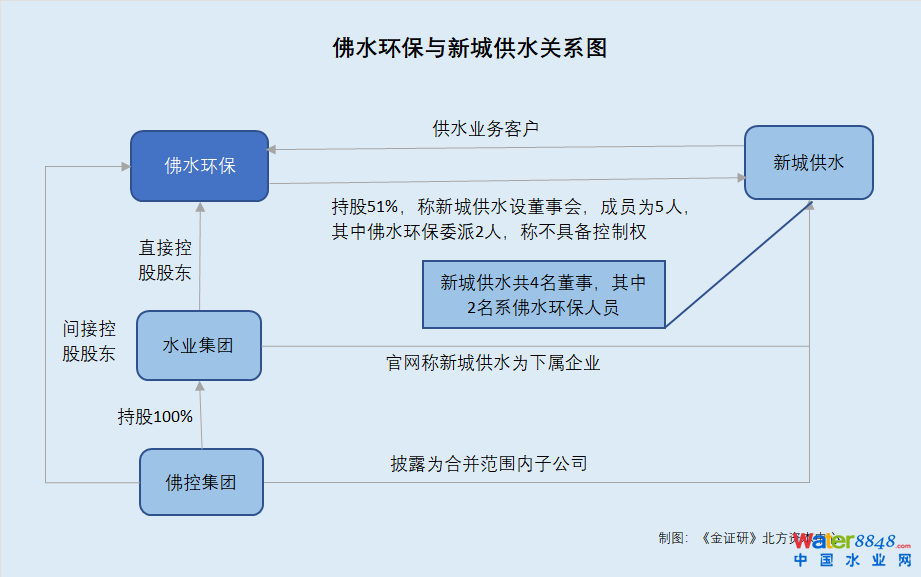

此方面,佛水環保對其一家聯營企業持股51%,但并未將該聯營企業納入合并范圍。而通過市場監督管理局及控股股東的信披,佛水環保對該聯營企業的控制權現信披疑云。

2.1 對合營企業新城供水持股51%未并表,稱董事會持有表決權未過半數

據簽署日為2024年6月28日的招股書,佛山新城供水有限公司(以下簡稱“新城供水”)系佛水環保持股51%的合營企業。新城供水另兩名股東分別為佛山新城投資發展有限公司(以下簡稱“新城投資”)、佛山市順德區水業控股有限公司(以下簡稱“水業控股”),對新城供水的持股比例分別為9%、40%。

2021-2023年,佛水環保的自來水供應業務占主營業務收入比例分別為29.65%、35.08%、36.98%。同期,新城供水系佛水環保自來水供應業務第五大客戶,交易額分別為1,184.32萬元、1,372.43萬元、1,346.04萬元,占佛水環保自來水供應業務營業收入的比例分別為1.21%、1.47%、1.45%。

據佛水環保簽署日為2023年9月26日的《關于佛山水務環保股份有限公司首次公開發行股票并在主板上市申請文件審核問詢函的回復》(以下簡稱“首輪問詢函回復”),佛水環保未將新城供水納入合并報表,股東會控制情況是“持有過半數表決權,但重要事項作出決議時,需經全體股東一致同意”,董事會控制情況是“持有表決權未過半數”。

而新城供水的董事會席位值得關注。

2.2 稱新城供水5名董事中由佛水環保委派2名,官宣披露新城供水共4名董事

據簽署日為2024年6月28日的招股書及首輪問詢函回復,新城供水設董事會,成員為5人,其中佛水環保委派2人,新城投資委派1人,佛山市禪城區水利投資建設有限公司提名1人,水業控股委派1人,作出決議應由全體董事的過半數表決通過。

且新城供水設監事會,成員為5人,其中佛水環保委派1人,水業控股委派1人,新城投資委派1人,職工監事2人,監事會決議必須經半數以上的監事通過。

全體股東對新城供水的重大事項行使共同控制權,發行人無法控制新城供水股東會及董事會,佛水環保對新城供水不具備控制。

據市場監督管理局數據,截至查詢日2024年9月10日,新城供水共4名董事,分別為何小青、陸錦標、潘文勇、葉杏明;共3名監事,分別為楊紫英、嚴煒瑩、鄒振裕。另外,何小青為新城供水法定代表人、董事長兼經理。

據公開信息,截至查詢日2024年9月10日,何小青、陸錦標的關聯企業還包括佛山市禪城區供水有限公司(以下簡稱“禪城供水”)。

據簽署日為2024年6月28日的招股書,禪城供水系佛水環保全資子公司。

換言之,佛水環保稱新城供水的董事會成員共5名董事,其中其委派2名。而官宣顯示,新城供水共4名董事且其中2名董事或由佛水環保委派。按照市場監督管理局披露的信息,佛水環保在新城供水董事會席位或占50%。

另外,佛水環保控股股東的官網將新城供水披露為下屬企業。

2.3 直接控股股東稱新城供水為下屬單位,間接控股股東將新城供水披露為合并范圍內的3級子公司

據簽署日為2024年6月28日的招股書,截至簽署日,水業集團、佛山市投資控股集團有限公司(以下簡稱“佛控集團”)分別為佛水環保直接控股股東、間接控股股東,其中,佛控集團對水業集團持股100%。佛山市國資委合計控制佛水環保73.33%股權,為佛水環保的實際控制人。

據市場監督管理局數據,2021-2023年,新城供水均系佛水環保的對外投資企業。

此外,佛水環保控股股東亦將新城供水披露為下屬企業。

據水業集團官網,截至查詢日2024年8月13日,新城供水系水業集團的下屬單位,且該企業負責人薪資水平由上級水業集團同一披露。

據《佛控集團2023年度第一期超短期融資券的法律意見書》,截至2022年3月末,新城供水系佛控集團納入合并范圍內的3級子公司,持股比例及表決權比例均為51%。

也就是說,2021-2023年,新城供水合計為佛水環保貢獻超三千萬元收入背后,佛水環保對新城供水持股51%但未并表。而對于未納入合并范圍的依據,佛水環保稱,其佛水環保新城供水共5名董事,其中佛水環保委派2名未過半數。蹊蹺的是,官宣披露新城供水共4名董事,其中佛水環保或占據2個董事會成員席位,占比或達50%。

不僅如此,佛水環保直接控股股東官網將新城供水披露為下屬企業,另外,其間接控股股東亦將新城供水納入合并范圍。基于上述情形,佛水環保對新城供水是否具備控制權,上演信披疑云。

三、子公司超四千萬元商譽“暴雷”,與業主方存特許經營權協議糾紛

當前,特許經營模式已成為國內水務行業乃至公用事業領域的主要經營模式。而佛水環保的自來水供應業務、污水污泥處理業務和生活垃圾處理業務主要采用特許經營模式。

回溯歷史,2017年,佛水環保收購一家子公司產生逾四千萬元的商譽,而該子公司的業務模式為特許經營,其與業主方存在特許經營協議糾紛。糾紛背后,佛水環保對該子公司全額計提商譽減值準備。

3.1 稱2017年收購金本污水后運營較好,次年全額計提超四千萬元商譽減值準備

據簽署日為2024年6月28日的招股書,佛山市匯之源金本污水處理有限公司(以下簡稱“金本污水”)系佛水環保持股100%的子公司。佛水環保稱在外延式并購優勢方面,自成立以來多次并購,并取得了較好的效果,具備較強的并購意愿和整合能力。其中2017年,佛水環保收購主要從事工業園區污水處理的金本污水的100%股權。且佛水環保稱其收購后的金本污水等企業運營情況較好。

需要提及的是,佛水環保對金本污水全額計提超四千萬元的商譽。

據簽署日為2024年6月28日的招股書及簽署日為2021年12月17日的招股書,2018-2023年各期末,金本污水商譽原值均為4,034.98萬元,且佛水環保對金本污水商譽均全額計提減值準備。同期,佛水環保計提的商譽減值準備合計均為4,176.86萬元。

經測算,2018-2023年各年末,佛水環保對金本污水商譽減值準備,占其商譽減值準備合計的96.6%。

而金本污水的經營模式,值得關注。

3.2 金本污水與業主方存訴訟糾紛且該案件完成終局裁決,其特許經營權提前終止

據簽署日為2024年6月28日的招股書,截至簽署日,佛水環保的自來水供應、污水污泥處理以及生活垃圾處理業務實施特許經營模式,包括BOT模式、BOO模式。其中,BOT模式系即“建設-運營-移交”,是指在政府授予的特許經營權下,企業承擔市政設施的投融資、建設和運營,在特許期限內向用戶收取服務費用。特許期屆滿,企業將該設施移交給政府部門。

截至簽署日,金本污水經營范圍為污水處理廠和管網項目建設和經營,污水處理和再生利用,運營項目為金本污水處理廠。金本污水作為被授權主體,其特許經營權的授權主體為佛山市三水區西南公有資產投資有限公司(以下簡稱“西南公投”),經營期限為2015年5月1日至2039年4月30日,且金本污水具體經營方式為BOT模式。在特許權屆滿后,金本污水需將本項目無償移交給西南公投或其指定機構。

即是說,金本污水需獲得特許經營權才能開展業務。

值得一提的是,金本污水與西南公投存特許經營權協議糾紛。

據簽署日為2024年6月28日的招股書,截至簽署日,金本污水與西南公投的特許經營權協議糾紛系佛水環保尚未了結的重大訴訟、仲裁案件。

具體而言,由于金本污水業主方自2018年以來一直未按照合同的約定執行保底量,金本污水的收入確認應根據實際回款結算的2萬噸污水計費量對應的污水處理費確認,金本污水資產組在業主方違約后出現減值跡象。

2021年,佛水環保因需要對金本污水歷史欠款情況進行確認及發函詢證,而西南公投不愿意按照《特許經營權協議》約定的4萬立方米每日保底量進行履約和確認,只愿意按照2萬噸/日的保底量確認和支付對應的污水處理費。因此,金本污水提出仲裁申請。2024年6月17日,上述案件完成終局裁決,裁決項包括金本污水與西南公投《特許經營權協議》于2021年6月2日提前終止。

據首輪問詢函回復及簽署日為2024年6月28日的招股書,金本污水與西南公投的《特許經營權協議》提前終止,金本污水將喪失該特許經營權。

截至簽署日2024年6月28日,佛水環保仍持續運營金本污水項目,但是金本污水項目的處置仍存在移交或者繼續由佛水環保運營的不確定性。截至簽署日,佛水環保披露的污水處理產能、特許經營權項目等未剔除金本污水項目。

顯然,金本污水與西南公投原約定經營期限為2015年5月1日至2039年4月30日的特許經營權,根據上述判決于2021年6月提前終止。而在此期間,佛水環保仍持續運營金本污水項目。

另外,關于上述特許經營協議的保底量,上演信披疑云。

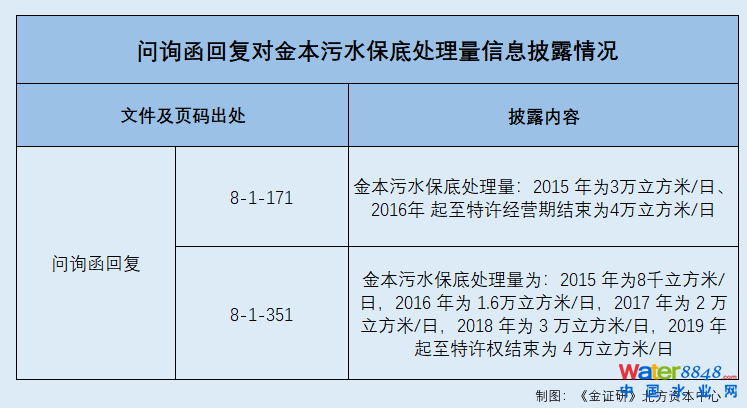

3.3 首輪問詢函回復中,金本污水特許經營協議保底處理量或現“不同版本”

據首輪問詢函回復171頁,金本污水特許經營協議的保底量條款顯示,本項目運營期間,2012-2015年的保底污水處理量分別為8千立方米/日、1.6萬立方米/日、2萬立方米/日、3萬立方米/日,2016年起至特許經營期結束的保底污水處理量為4萬立方米/日。

而據首輪問詢函回復171頁,根據《特許經營權協議》與三水區西南街道辦出具的《關于調整水都飲料基地金本污水處理廠特許經營期的批復》,金本污水項目2015-2018年的保底處理量分別為8千立方米/日、1.6萬立方米/日、2萬立方米/日、3萬立方米/日,其2019年起至特許權結束的保底處理量為4萬立方米每/日。且佛水環保稱其收購時,金本污水的保底處理量為2萬立方米/日。

不難看出,佛水環保首輪問詢函回復中,關于金本污水2015年保底處理量或前后矛盾,上演信披疑云。

3.4 金本污水系環境監管重點單位,2024年6月曾被監測出水污染物排放超標

據簽署日為2024年6月28日的招股書,金本污水系佛山市2023年環境監管單位。

據佛水環保官網,2021年上半年金本污水企業環境信息公開顯示,金本污水廠出廠水曾被檢測出烷基汞,而烷基汞系不得檢出項。

據全國排污許可管理信息平臺,金本污水2024年7月10出具的2024年第2季度排污執行報告顯示,2024年6月1日,金本污水DW001排放口超標排放COD,超標原因系在線COD儀消解入口閥漏液導致數據測量異常。而COD系水污染物。

簡言之,2017年,佛水環保收購金本污水,次年即2018年以來,金本污水業主方西南公投一直未按照合同的約定執行保底量,金本污水資產組在業主方違約后出現減值跡象,對此,佛水環保對超四千萬元商譽進行了全額計提減值準備。在子公司金本污水與業主的糾紛中,金本污水經營模式為特許經營,該案件于2024年6月17日終審裁決,雙方約定的特許經營權協議提前終止。

另外,在首輪問詢函回復中,佛水環保披露的金本污水特許經營協議保底處理量或現“不同版本”。且2024年6月,金本污水曾被監測出水污染物超標排放。

四、募投項目投資額與官宣“對不上”,建設周期信披或“成謎”

擬上市企業應樹立正確“上市觀”,以現代企業制度為保障,按照發展實際需求合理確定募集資金投向和規模。而此番上市,佛水環保的募投項目的建設周期、投資額現信披疑云。

4.1 改造項目分兩個階段建設,此次上市募資建設第二階段投資額及募資額達10億元

據簽署日為2024年6月28日的招股書,“佛山市生活垃圾資源化處理提質改造項目(第二階段)”(以下簡稱“改造項目第二階段”)投資總額為10.03億元,擬使用募集資金10億元,環評批文號為佛環函[2019]1059號,項目核準批文號為佛發改核準[2019]6號、佛發改核準[2022]15號。

另外,“佛山市生活垃圾資源化處理提質改造項目”(以下簡稱“改造項目”)處理生活垃圾總規模4,500噸/日,其中第一階段建設規模為3,000噸/日,此次募投項目為第二階段,建設規模為1,500噸/日,配備2臺750噸/日機械爐排爐及1臺40MW汽輪發電機組。

再來關注該項目的第一階段建設情況。

據簽署日為2021年12月17日的招股書,“佛山市生活垃圾資源化處理提質改造項目(第一階段)”(以下簡稱“改造項目第一階段”)投資總額為18.53億元,擬使用募集資金9億元,環評批文號為佛環函[2019]1059號,項目核準批文號為佛發改核準[2019]6號。

顯然,環評批復號為佛環函[2019]1059號的“改造項目”分兩個階段建設,此次募投項目系進行第二階段建設。

需要指出的是,“改造項目第二階段”的投資總額現信披疑云。

4.2 官方信息披露改造項目第二階段投資額為8.86億元,且該項目建設周期現疑云

據簽署日為2024年6月28日的招股書,募投項目“改造項目第二階段”建設單位為佛水環保全資子公司佛山市綠能環保有限公司(以下簡稱“綠能環保”),且該募投項目建設期為2年。

據佛山生態環境局發布于2019年7月29日的公開信息,“佛山市生活垃圾資源化處理提質改造項目環境影響報告書” (以下簡稱“改造項目環評報告”)顯示,該項目建設單位為綠能環保,建設規模為4,500噸每日生活垃圾焚燒發電生產線,分兩階段建設,其中第一階段建設規模為3,000噸/日,第二階段建設規模為1,500噸/日。且該項目總投資為27.4億元,建設周期為2年。

對比可知建設單位、項目名稱、建設產能等,改造項目環評報告的項目與招股說明書披露的“改造項目”為同一項目。而關于項目建設周期,改造項目環評報告披露的總項目建設周期為2年,而簽署日為2024年6月28日的招股書披露“改造項目第二階段”的建設周期為2年。

此外,據佛山市政府2019年8月20日發布的公開信息,佛發改核準[2019]6號的項目代碼為2019-440608-78-02-035849,項目單位為綠能環保,且該項目總投資為27.4億元,其中第一階段總投資18.53億元,第二階段總投資8.86億元。

根據上述環評信息可知,“改造項目”總投資27.4億元,其中第二階段投資額為8.86億元,而佛水環保招股說明書披露其募投項目,即“改造項目第二階段”的投資額為10.03億元。

也就是說,佛水環保此次上市的募投項目,不僅建設周期與環評報告“對不上”,其投資額也上演信披“迷局”。

原文標題 : 佛水環保:子公司逾四千萬元商譽暴雷 未對持股51%企業并表控制權現疑云