到2020年,國民生產總值在保持6.5%增速的基礎上,完成全面建成小康社會設定的比2010年翻一番的目標。

與此同時,節能環保產業增加值占GDP的比例達到5%,環境污染治理投資占GDP的比例達到3%。碳、能源、水和建設用地生產率在2014年的基礎上分別提升20%、30%、35%和30%,達到或超過世界平均水平。

二氧化碳年排放和能源、水資源年消費總量分別控制在100億噸、48億噸標準煤和6700億立方米以內;建設用地占用總量控制在39.72萬平方公里以內;森林覆蓋率提高到23%,地表水優于III類水質的比例和地級以上城市空氣質量達到國家標準的比例分別提高到70%和60%。

而為了實現上述目標,我國需要完善促進綠色增長的市場價格機制、建立有利于綠色增長的金融體系、建立綠色化的財政稅收體系、建立全球綠色價值鏈和貿易政策框架、強化環境治理對綠色增長的倒逼機制。

這是中國環境與發展國際合作委員會2015年年會日前向中國政府提交的我國“十三五”綠色增長路線圖。

綠色增長需求緊迫

環保部環境與經濟政策研究中心主任夏光表示,“十三五”期間,中國仍然需要堅持發展的總方向,但需要加快轉變發展模式,走綠色發展和綠色轉型的道路。

夏光說,綠色增長包括三個層面,首先是概念、理念和方向;其次是頂層設計,描繪綠色發展的路線圖;第三是將路線圖轉換為施工圖,中央、地方和各個部門都要行動起來。

“從研究角度看,綠色增長的維度主要包括兩個方面,首先是中國推動綠色增長的系統路徑和路線圖,其次是區域和工業領域的綠色增長策略和手段。”全球綠色增長研究所總干事Yvo de Boer說。

研究報告稱,中國經濟在經過三十多年的持續高速增長后,開始進入增速換擋期。隨著經濟增速放緩,資源環境壓力有所緩和,但污染物排放仍居高位、能源資源利用效率仍然較低,環境質量改善與全面建設小康社會和生態文明建設的目標依然存在較大差距。在經濟保持持續增長和資源環境約束趨緊的雙重壓力下,中國在“十三五”期間面臨著十分緊迫的綠色增長需求。

2010年以來,我國社會商品零售總額同比增速從2010年2月的22.1%下降到2015年7月的10.5%;固定資產投資完成額累計增速從2010年2月的26.4%下降到2015年7月的11.2%;進出口總額同比增速從2010年5月的48.4%下降到2015年7月的-8.2%。此外,我國傳統手段和產業對經濟增長的貢獻率大幅降低。中國2000年以來的投資率維持在65%以上,但效率一直較低,投資對GDP增速的貢獻率已從2010年的54.8%下降到2014年的48.5%。重化工業近年來的銷售利潤率大幅下滑,行業發展需求已越過歷史峰值。

報告稱,經濟下行趨勢客觀上有利于緩解環境壓力。相關預測顯示,“十三五”期間,中國粗鋼、水泥及主要有色金屬產品產量將達到峰值,傳統污染物新增量將有所下降,資源消耗的增速也將下降。

然而,中國經濟發展產業結構偏重、生態環境承載力嚴重超載、資源能源消耗總量大、資源利用效率不高的狀況難以在短期內發生根本轉變,“十三五”期間的經濟增長仍將面臨嚴峻的資源環境瓶頸約束。

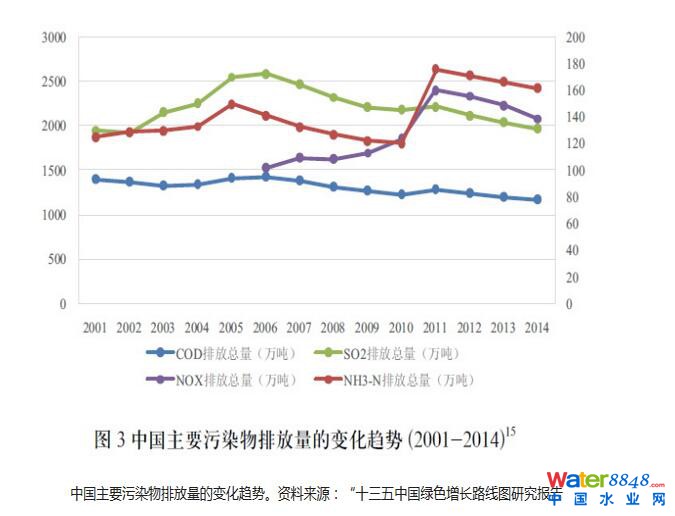

研究結果顯示,我國資源能源消耗量大和利用效率不高的總體形勢短期內仍將持續。能源消耗和二氧化碳排放總量分別從1990年的9.9億噸和22.9億噸上升到2014年的42.6億噸和99.3億噸,均增長了3.3倍。2013年,中國GDP約占全球12%,但消耗了全球21.7%的能源、46.5%的鋼和58%的水泥。其中,煤炭消耗量達38億噸,相當于世界上其他國家的總和,是排在第2位的美國煤炭消費量的3倍多。

與此同時,中國單位GDP能耗是全球平均水平的近2.5倍,亞太地區平均水平的2倍。以重工業化為特征的經濟結構以及粗放的發展方式給中國的綠色增長帶來了根源性障礙,要在短期內扭轉這種形勢存在極大難度。